Qu'est-ce que l'amortissement par la somme des chiffres des années ?

La méthode de la somme des chiffres des années (en anglais Sum of Years Digits, ou SYD) est une technique d'amortissement accéléré : elle passe une dotation plus élevée durant les premières années de vie d'un bien, puis des montants décroissants par la suite. Elle convient particulièrement aux actifs qui se déprécient rapidement ou qui sont les plus productifs lorsqu'ils sont neufs, comme les véhicules ou le matériel informatique. À noter : cette méthode est surtout employée dans le référentiel comptable anglo-saxon ; en France, l'amortissement dégressif fiscal repose sur des coefficients propres et des règles différentes. Le calculateur fonctionne dans n'importe quelle devise — il suffit de remplacer le symbole dollar par votre unité monétaire locale.

Comment utiliser le calculateur

Indiquez le coût d'acquisition initial du bien, sa valeur résiduelle (de récupération) estimée en fin de vie utile, la durée de vie totale en années, ainsi que l'année précise pour laquelle vous souhaitez connaître la dotation. L'outil affiche la dotation de l'année concernée, le dénominateur de la somme des chiffres des années, l'amortissement cumulé jusqu'à l'année choisie (incluse) et la valeur nette comptable restante.

La formule expliquée

Déterminez d'abord la base amortissable : coût diminué de la valeur résiduelle. Calculez ensuite la somme des chiffres de la durée de vie :

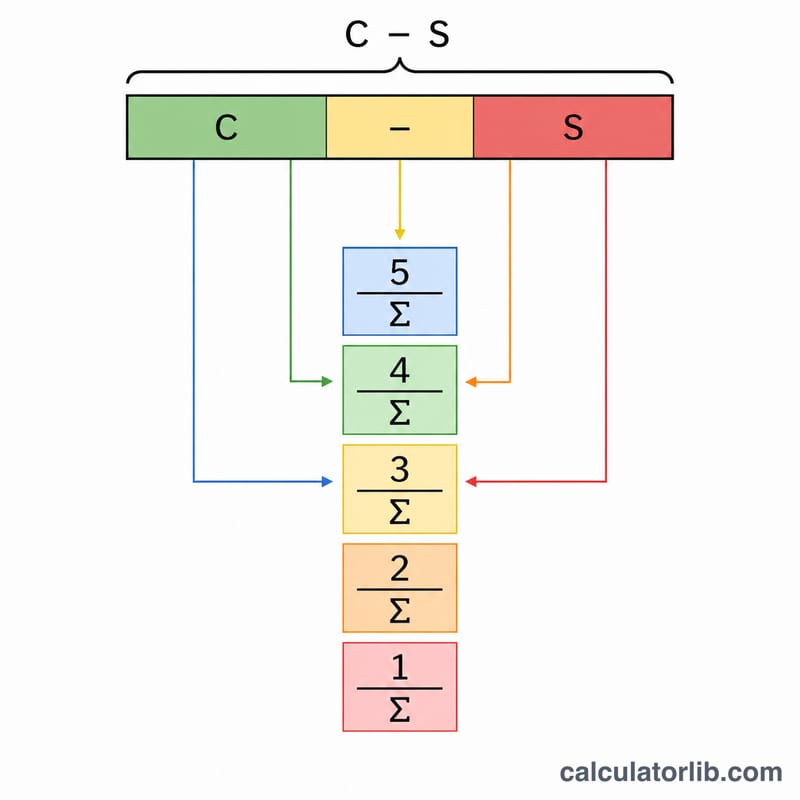

$$\text{SYD} = \dfrac{n(n+1)}{2}$$Pour l'année \(t\), la durée de vie restante vaut \(n - t + 1\). La dotation de cette année est égale à la base amortissable multipliée par la fraction (durée restante ÷ SOFTY). Comme cette fraction diminue chaque année, la dotation décroît au fil du temps.

$$\text{Depreciation} = (\text{Cost} - \text{Salvage}) \times \dfrac{\text{Remaining Life}}{\frac{n(n+1)}{2}}$$$$D_t = (C - S)\times\dfrac{n - t + 1}{\frac{n(n+1)}{2}}$$

Exemple chiffré

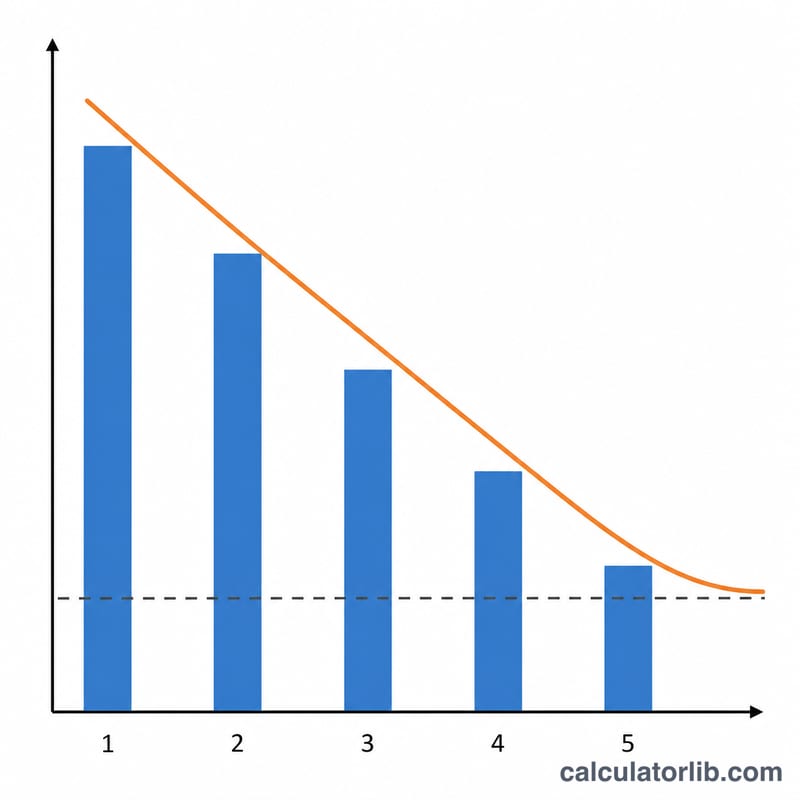

Supposons un bien d'un coût de 10 000 $, avec une valeur résiduelle de 1 000 $ et une durée de vie de 5 ans. La base amortissable s'élève à 9 000 $ et \(\text{SOFTY} = 5\times 6/2 = 15\). La première année, la durée restante est de 5, donc la dotation :

$$9\,000 \times 5/15 = 3\,000\ \$$$La deuxième année, elle tombe à \(9\,000 \times 4/15 = 2\,400\ \$\), et ainsi de suite jusqu'à la cinquième année (\(9\,000 \times 1/15 = 600\ \$\)). À l'issue de la première année, la valeur nette comptable est de \(10\,000\ \$ - 3\,000\ \$ = 7\,000\ \$\).

FAQ

Pourquoi préférer la méthode SOFTY à l'amortissement linéaire ? La méthode SOFTY concentre l'amortissement sur les premières années, ce qui colle mieux à la dépréciation des biens qui ont le plus de valeur quand ils sont neufs et permet d'obtenir des déductions fiscales plus tôt.

L'amortissement total peut-il dépasser le coût ? Non. Sur l'ensemble de la durée de vie, l'amortissement total SOFTY équivaut exactement au coût diminué de la valeur résiduelle ; la valeur nette comptable ne descend donc jamais en dessous de la valeur résiduelle.

Que faire si la valeur résiduelle est nulle ? Le bien est alors amorti pour la totalité de son coût : il suffit de saisir 0 comme valeur résiduelle.