什麼是年數合計折舊法?

年數合計法(Sum of Years Digits,簡稱 SYD)是一種加速折舊方法,會在資產使用初期提列較多的折舊費用,後期則逐年遞減。這種方法特別適合那些貶值快速、或在全新時生產力最高的資產,例如車輛與科技設備。本計算機適用於任何幣別——只要把美元符號當成你所在地的貨幣單位即可。

計算機怎麼用?

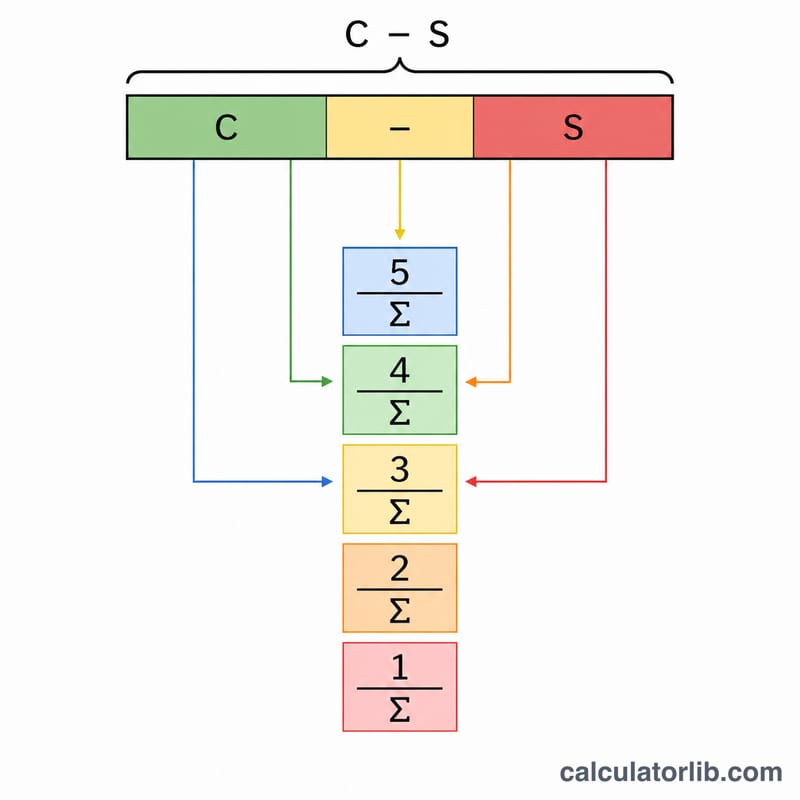

請輸入資產的原始成本、預估耐用年限結束時的殘值(剩餘價值)、總耐用年限(以年為單位),以及你想查詢折舊費用的特定年度。本工具會回傳該年度的折舊金額、年數合計的分母、截至所選年度(含當年)的累計折舊,以及剩餘的帳面價值。

公式解析

首先算出可折舊基數:成本減去殘值。接著計算耐用年限的年數合計:

$$\text{SYD} = \dfrac{n(n+1)}{2}$$對第 \(t\) 年而言,剩餘年限為 \(n - t + 1\)。當年的折舊金額即為可折舊基數乘以(剩餘年限 ÷ SYD)這個分數:

$$\text{Depreciation} = (\text{Cost} - \text{Salvage}) \times \dfrac{\text{Remaining Life}}{\frac{n(n+1)}{2}}$$由於分數逐年縮小,折舊費用會隨時間遞減。

實際範例

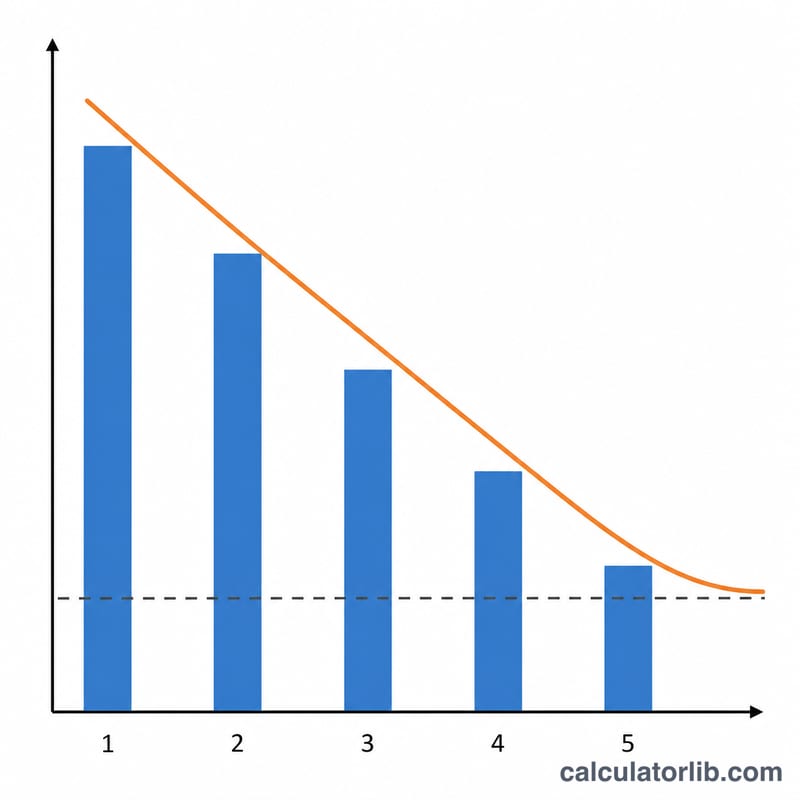

假設一項資產成本為 $10,000、殘值為 $1,000、耐用年限為 5 年。可折舊基數為 $9,000,\(\text{SYD} = 5\times 6/2 = 15\)。第 1 年的剩餘年限為 5,因此折舊 = \(9{,}000 \times 5/15 = \$3{,}000\)。第 2 年降為 \(9{,}000 \times 4/15 = \$2{,}400\),依此類推,直到第 5 年(\(9{,}000 \times 1/15 = \$600\))。第 1 年結束後的帳面價值為 \(\$10{,}000 - \$3{,}000 = \$7{,}000\)。

常見問題

為什麼要用 SYD,而不是直線法?SYD 把折舊集中在前期提列,更能對應那些全新時最具價值的資產,同時也能讓你更早享有稅務扣抵的好處。

累計折舊有可能超過成本嗎?不會。在整個耐用年限內,SYD 的總折舊恰好等於成本減殘值,因此帳面價值絕不會低於殘值。

如果殘值是零怎麼辦?那麼整筆成本都會被折舊提列完;只要在殘值欄位輸入 0 即可。