什麼是房地產折舊計算器?

本工具適用於美國的出租及投資型房地產,依據美國國稅局(IRS)的「修正後加速成本回收制度」(MACRS)計算。該制度對建築物採用直線折舊法。它可協助你估算每年可就房產的耗損提列多少折舊扣除額。由於土地不會隨時間磨損,因此只有建築物部分(即可折舊基礎)才能提列折舊。請注意,這是美國稅制專用的工具,台灣與其他國家的折舊年限與規定不同,若你持有的是非美國房產,僅供概念參考。

如何使用

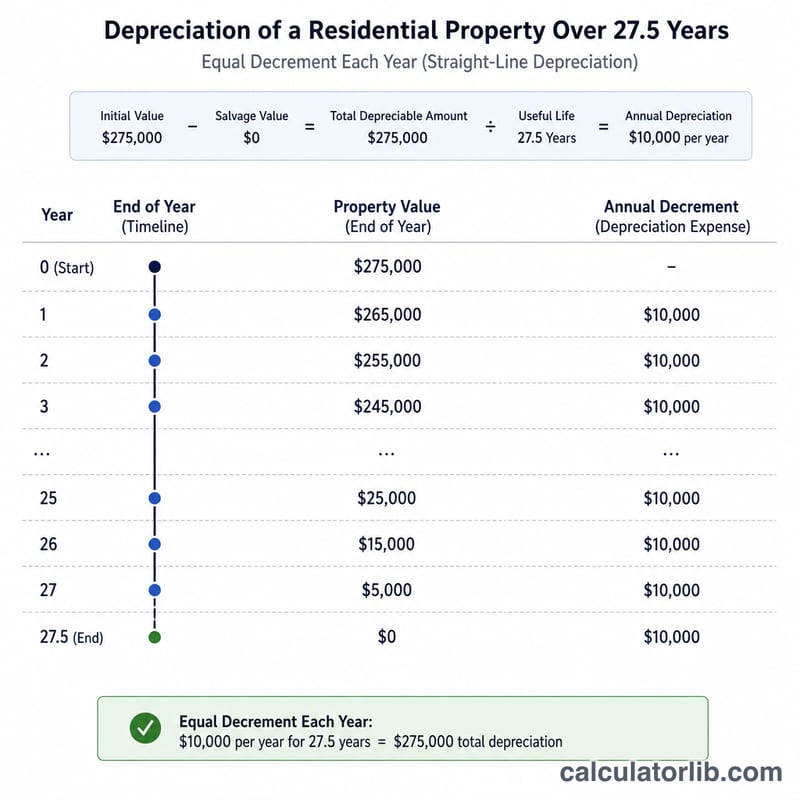

輸入房地產的成本基礎(購買價格加上符合資格的改良支出)、土地價值、回收年限(住宅出租為 27.5 年,商用為 39 年),以及持有年數。計算器會回傳每年折舊扣除額、可折舊基礎、累計折舊,以及剩餘基礎。

計算公式

可折舊基礎是扣除土地後的建築物價值。直線法的每年折舊扣除額為:

$$D = \frac{C - L}{N}$$其中 \(C\) = 總成本基礎、\(L\) = 土地價值、\(N\) = 回收年限(年)。持有 \(Y\) 年後的累計折舊為 \(A = D \times Y\)。

Advertisement

實例試算

一間住宅出租房產成本為 $300,000,其中土地價值 $50,000,持有 5 年並採用 27.5 年的折舊年限:

$$D = \frac{300000 - 50000}{27.5} = \$9090.91$$ $$A = 9090.91 \times 5 = \$45454.55$$剩餘基礎為 \(250000 - 45454.55 = \$204545.45\)。

Advertisement

主要術語定義

- 成本基礎

- 用於稅務目的在財產上投資的總金額 — 通常為購買價格加上某些獲得成本(如法律費用、產權費用和登記費用)及資本改善的成本。

- 可折舊基礎

- 可以折舊的成本基礎部分。它等於成本基礎減去土地價值,因為土地不會磨損且無法折舊。

- 土地價值

- 基礎土地的分配價值,通常根據財產稅評估者的土地與總評估價之比進行估算。這個金額不包括在可折舊基礎中。

- 回收期

- 國稅局允許建築物折舊的年數:住宅出租財產為27.5年,非住宅(商業)財產為39年。

- MACRS

- 修訂加速成本回收系統,對於1986年後投入服務的大多數美國不動產所要求的折舊系統。對於不動產,MACRS在分配的回收期內使用直線法。

- 直線法

- 一種折舊方法,每年扣除可折舊基礎的相等金額,計算方法是可折舊基礎除以回收期。根據MACRS,不動產必須使用此方法。

- 累計折舊

- 自投入服務以來,對財產所有已申報(或允許)折舊扣除的運行總量。

- 調整後基礎

- 成本基礎加上資本改善並減去累計折舊。用於確定當財產出售時的應稅收益或損失。

- 折舊回收

- 在出售時,需將因之前折舊產生的收益視為一種單獨的收入類別。對於不動產,這是未回收的第1250條收益,按聯邦最高25%的稅率徵稅。

- 月份中間慣例

- MACRS針對不動產的規則,將資產視為在當月的中點投入服務(和處置),因此第一年和最後一年獲得按比例分配的扣除,而不是整整一年的扣除。

常見問題

為什麼要排除土地?美國國稅局不允許就土地提列折舊,因為土地不會隨時間損耗。

回收年限是多久?住宅出租房產採用 27.5 年;非住宅(商用)房產則採用 39 年。

這算是報稅建議嗎?不是。本工具是簡化的直線法估算,未納入按月分攤慣例(mid-month convention)以及第一年的部分年度按比例計算。實際報稅請諮詢專業稅務人員。