Что такое калькулятор амортизации недвижимости?

Этот инструмент рассчитан на арендную и инвестиционную недвижимость в США и работает по правилам Налоговой службы США (IRS) — системе ускоренного возмещения стоимости MACRS, где для зданий применяется линейный метод. Он показывает, какую часть стоимости объекта можно списывать в расходы каждый год на износ. Поскольку земля не изнашивается, амортизируется только стоимость здания — так называемая амортизируемая база. Обратите внимание: это именно американские налоговые нормы; в России и других странах правила амортизации недвижимости отличаются, поэтому используйте калькулятор только применительно к объектам в США.

Как пользоваться калькулятором

Введите стоимостную базу объекта (цену покупки плюс соответствующие улучшения), стоимость земли, срок возмещения (27,5 года для жилой аренды и 39 лет для коммерческой недвижимости) и количество лет владения. Калькулятор покажет годовое списание, амортизируемую базу, накопленную амортизацию и остаточную базу.

Формула

Амортизируемая база — это стоимость здания за вычетом стоимости земли. Годовое списание линейным методом считается так:

$$D = \frac{C - L}{N}$$где \(C\) — общая стоимостная база, \(L\) — стоимость земли, а \(N\) — срок возмещения в годах. Накопленная амортизация за \(Y\) лет равна \(A = D \times Y\).

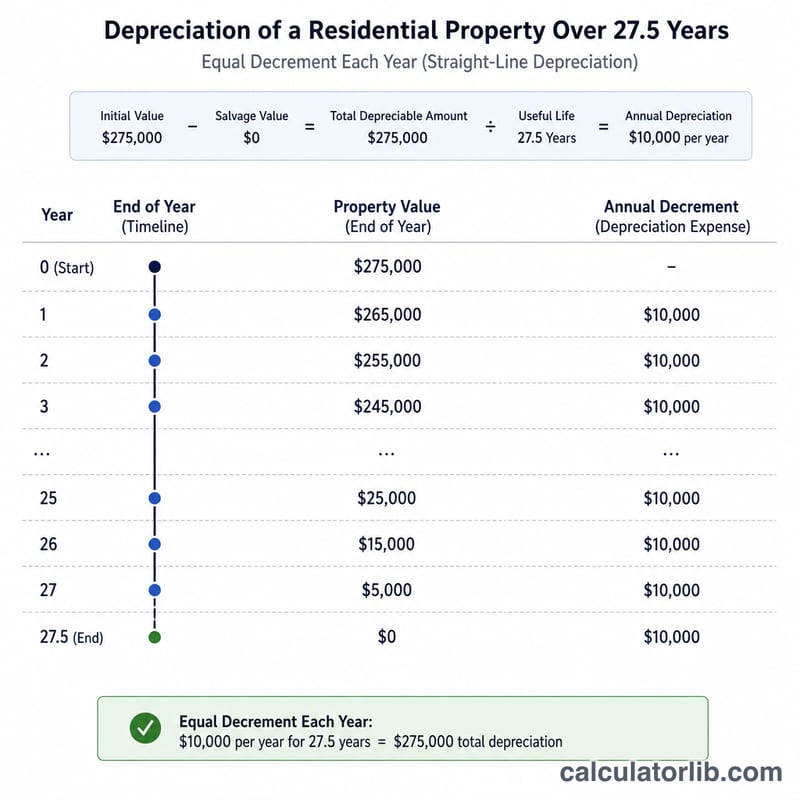

Пример расчёта

Жилая недвижимость для сдачи в аренду стоит $300,000, стоимость земли — $50,000, срок владения — 5 лет по графику в 27,5 года:

$$D = \frac{300000 - 50000}{27.5} = \$9090.91$$ $$A = 9090.91 \times 5 = \$45454.55$$Остаточная база составит \(250000 - 45454.55 = \$204545.45\).

Частые вопросы

Почему земля не учитывается? IRS не разрешает амортизировать землю, потому что со временем она не изнашивается.

Что такое срок возмещения? Для жилой арендной недвижимости он составляет 27,5 года, для нежилой (коммерческой) — 39 лет.

Можно ли считать это налоговой консультацией? Нет. Это упрощённая оценка линейным методом, которая не учитывает правило середины месяца и пропорциональное списание за неполный первый год. Обратитесь к налоговому специалисту.

Определенные ключевые термины

- База затрат

- Общая сумма, инвестированная в недвижимость для налоговых целей — generally цена покупки плюс определенные затраты на приобретение (такие как юридические сборы, сборы за титул и регистрационные сборы) и стоимость капитальных улучшений.

- Амортизируемая база

- Часть базы затрат, которая может быть амортизирована. Она равна базе затрат минус стоимость земли, поскольку земля не изнашивается и не подлежит амортизации.

- Стоимость земли

- Распределенная стоимость основного земельного участка, обычно предполагаемая на основе соотношения налогового оценщика недвижимого имущества по стоимости земли к общей оцененной стоимости. Эта сумма исключается из амортизируемой базы.

- Период восстановления

- Количество лет, в течение которых Налоговая служба США разрешает амортизировать здание: 27,5 лет для жилой арендуемой недвижимости и 39 лет для нежилой (коммерческой) недвижимости.

- MACRS

- Система модифицированного ускоренного восстановления затрат, система амортизации, требуемая для большинства объектов недвижимости США, введенных в эксплуатацию после 1986 года. Для недвижимости MACRS использует метод равномерной амортизации в течение установленного периода восстановления.

- Метод равномерной амортизации

- Метод амортизации, который вычитает равную сумму из амортизируемой базы каждый год, рассчитанную как амортизируемая база, деленная на период восстановления. Недвижимость, подлежащая MACRS, должна использовать этот метод.

- Накопленная амортизация

- Текущая сумма всех вычетов амортизации, заявленных (или допустимых) на имущество с момента его введения в эксплуатацию.

- Скорректированная база

- База затрат, увеличенная на капитальные улучшения и уменьшенная на накопленную амортизацию. Она используется для определения налогооблагаемой прибыли или убытка при продаже недвижимости.

- Восстановление амортизации

- При продаже, требование относиться к прибыли, связанной с предыдущей амортизацией, как к отдельной категории дохода. Для недвижимости это непогашенная прибыль по Разделу 1250, облагаемая налогом на федеральном уровне максимум 25%.

- Конвенция «Середина месяца»

- Правило MACRS для недвижимости, рассматривающее актив как введенный в эксплуатацию (и выброшенный) в середине месяца, так что первый и последний года получают пропорциональный вычет, а не полный год.