什么是房产折旧计算器?

本工具适用于美国的出租及投资性房地产,依据美国国税局(IRS)的修正加速成本回收制度(MACRS)进行计算,其中建筑物部分采用直线折旧法。它可帮你估算每年因房屋损耗而可抵扣的折旧额。由于土地不会随时间损耗,因此只有建筑物部分(即可折旧基数)才计提折旧。请注意,这是美国的税务规则,中国境内的固定资产折旧另有相关税法规定,二者并不通用。

使用方法

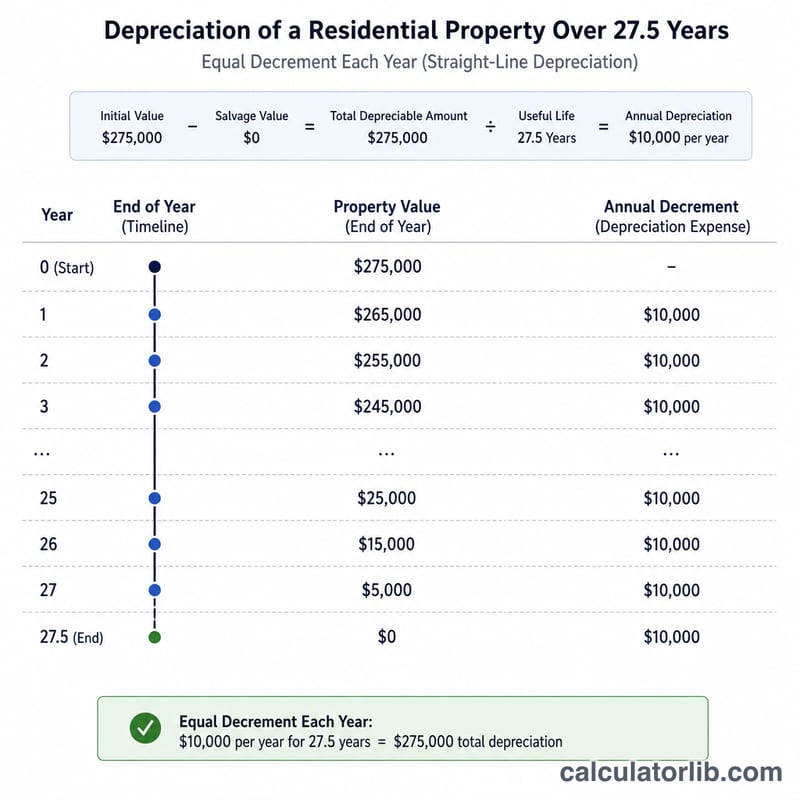

填写房产成本基数(购买价加上符合条件的改良支出)、土地价值、回收期(住宅出租房为 27.5 年,商业房产为 39 年)以及已持有年数。计算器将给出年度折旧抵扣额、可折旧基数、累计折旧以及剩余基数。

计算公式

可折旧基数是扣除土地价值后的建筑物价值。直线法下的年度折旧额为:

$$D = \frac{C - L}{N}$$其中 \(C\) = 总成本基数,\(L\) = 土地价值,\(N\) = 以年为单位的回收期。持有 \(Y\) 年后的累计折旧为 \(A = D \times Y\)。

Advertisement

实例演示

一套住宅出租房成本为 $300,000,其中土地价值 $50,000,按 27.5 年的折旧期持有 5 年:

$$D = \frac{300000 - 50000}{27.5} = \$9090.91$$ $$A = 9090.91 \times 5 = \$45454.55$$剩余基数为 \(250000 - 45454.55 = \$204545.45\)。

Advertisement

关键术语定义

- 成本基础

- 用于税务目的的财产总投资额 — 通常包括购买价格加上某些收购费用(如法律费用、产权费用和登记费)以及资本改善的成本。

- 可折旧基础

- 可以折旧的成本基础部分。它等于成本基础减去土地价值,因为土地不会磨损且无法折旧。

- 土地价值

- 基础土地的分配价值,通常由财产税评估员的土地与总评估价值比率估算得出。此金额在可折旧基础中被排除。

- 回收期

- 美国国税局允许建筑物折旧的年限:27.5年用于住宅租赁物业,39年用于非住宅(商业)物业。

- MACRS

- 修改后的加速成本回收系统,适用于1986年后投入使用的大多数美国房地产的折旧系统。对于房地产,MACRS在指定的回收期内使用直线法。

- 直线法

- 一种折旧方法,每年扣除相等金额的可折旧基础,计算方式为可折旧基础除以回收期。MACRS下的房地产必须使用此方法。

- 累计折旧

- 自属性投入使用以来所索取(或允许索取)的所有折旧扣除的累计总额。

- 调整基础

- 在成本基础上增加资本改善并减少累计折旧。用于在出售财产时确定应纳税的收益或损失。

- 折旧回捕

- 在出售时,要求将因之前的折旧而产生的收益视为一种独立的收入类别。对于房地产,这是未回捕的第1250条款收益,联邦最高税率为25%。

- 月中方法

- MACRS对房地产的规则,将资产视为在月份的中点投入使用(和处置),因此第一个和最后一年获得按比例扣除,而不是整年。

常见问题

为什么要扣除土地? 美国国税局不允许对土地计提折旧,因为土地不会随时间损耗。

回收期是多少? 住宅出租房采用 27.5 年;非住宅(商业)房产采用 39 年。

这算税务建议吗? 不算。这只是一个简化的直线法估算,未考虑中月惯例(mid-month convention)和第一年的部分比例分摊。具体请咨询专业税务师。