這個 401(k) 試算器能幫你算什麼

401(k) 是美國由雇主提供的退休儲蓄帳戶(類似台灣的勞退自提,但制度與課稅方式不同)。這個試算器會幫你估算,到了退休那一年,你的 401(k) 帳戶大約能累積到多少錢。只要填入五個簡單欄位,它就會推算出帳戶的未來價值,並進一步拆解出:哪些金額是你自己實際投入的本金,哪些則是靠投資複利成長賺來的。

需要輸入哪些資料

- 目前年齡——你現在幾歲。

- 退休年齡——你打算停止工作的年齡。這兩個數字相減,就是距離退休還有幾年。

- 目前 401(k) 餘額($)——帳戶裡已經存到的金額。

- 年度提撥金額($)——你每年投入的總金額(含雇主相對提撥)。

- 預期年化報酬率(%)——你假設投資每年平均成長的幅度。

計算公式怎麼運作

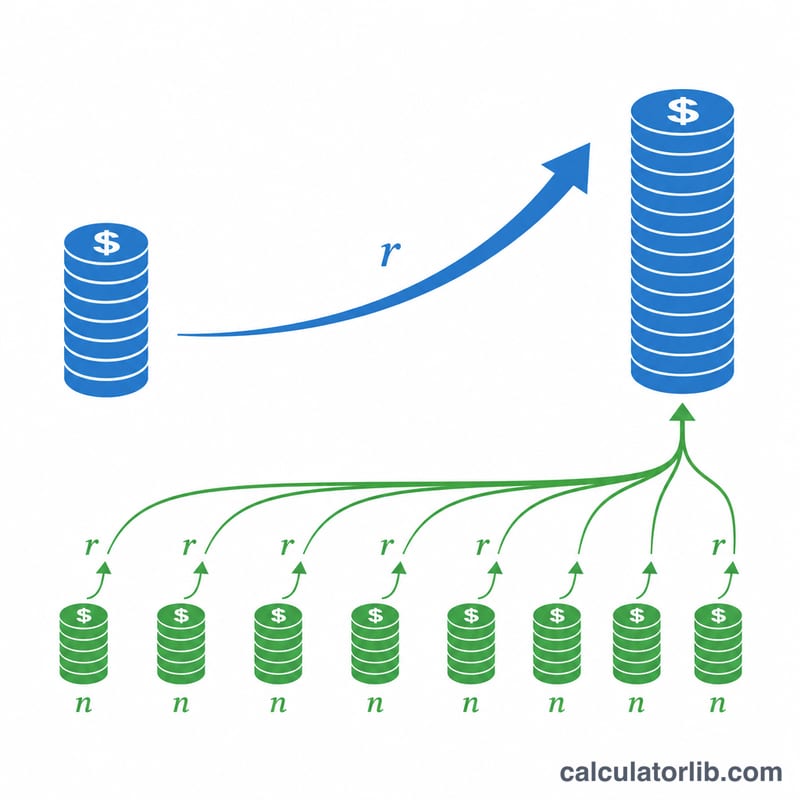

試算器會逐年跑一次迴圈。每一年都先把你的年度提撥金額加進當前餘額,再乘以(1 + 報酬率):

$$\text{餘額} = (\text{餘額} + \text{年度提撥金額}) \times (1 + \text{報酬率})$$

這個動作會一直重複到退休那一年為止。由於每年的提撥都是在年初加入,所以當年就能享有成長。迴圈跑完後:

- 累積提撥總額 $$= \text{目前餘額} + (\text{年度提撥金額} \times \text{年數})$$

- 投資獲利總額 $$= \text{未來價值} - \text{累積提撥總額}$$

實際算一遍

假設你現在 30 歲,打算 60 歲退休,帳戶已有 50,000 美元,每年提撥 10,000 美元,預期報酬率 7%,等於有 30 年的複利成長期。

每一年餘額都以 \((\text{餘額} + 10{,}000) \times 1.07\) 的方式增長。跑完 30 次之後,未來價值大約會達到 1,389,000 美元。你投入的本金合計為 \(50{,}000 + (10{,}000 \times 30) = 350{,}000\) 美元,這也代表其中約 1,039,000 美元 純粹來自複利所累積的投資獲利。

2024年國稅局401(k)投資限額

國稅局設定了401(k)的年度投資上限。對於稅年2024,相關數字如下。這些數字規定了您在計算器中可以實際輸入的年度貢獻的大小。

| 限額(稅年2024) | 金額 |

|---|---|

| 員工選擇延遞限額(50歲以下) | $23,000 |

| 追趕繳款(50歲及以上) | $7,500 |

| 員工延遞包括追趕繳款(50歲以上) | $30,500 |

| 員工+雇主聯合限額(50歲以下) | $69,000 |

| 員工+雇主聯合限額(50歲及以上,含追趕繳款) | $76,500 |

聯合限額(官方為§415(c)限額)限制了總投資金額——您的延遞加上雇主配對加上任何稅後貢獻。這些是法定最大值;許多儲蓄者貢獻較少,雇主配對計入聯合上限但不計入個人延遞上限。

解讀您的預測餘額

預測餘額是一個名目、稅前估計。它以未來美元表示帳戶價值,並假設每年有單一、恆定的回報率——實際市場波動,因此應將該數字視為規劃插圖而非保證。

計算器報告的總貢獻和收益之間的分割揭示了複利的作用。在時間跨度的早期,貢獻佔餘額的主導;在較長的時期內,收益(之前增長的增長)通常佔最大份額。在25歲、每年$10,000、7%回報率的上述情景中,$400,000的貢獻增長到超過$210萬——收益佔最終餘額的80%以上。

兩個因素降低了標題數字的現實世界實用性:

- 通貨膨脹侵蝕購買力。30年後的$100萬餘額遠不如今天的$100萬,因此將名目數字按假定的通貨膨脹率折算,以了解其現今美元的價值是有用的。

- 稅金適用於傳統(稅前)401(k)提取,在退休時分配時按普通所得稅課稅。因此預測餘額高估了可支配金額;相比之下,羅斯401(k)餘額如果符合條件,通常可免稅提取。

這是一般教育信息,不是個性化財務、稅務或投資建議。

常見問題

結果有包含雇主相對提撥嗎?只有在你把雇主提撥一起算進「年度提撥金額」欄位時才有。請把自己的提撥金額加上雇主的相對提撥,填入的數字才會貼近真實情況。

這個報酬率是保證的嗎?不是。預期報酬率只是一個假設值。市場會起伏波動,建議多試幾個數字——例如 5%、7%、9%——來看出比較貼近現實的結果區間。

有把通膨或稅金算進去嗎?沒有。這裡顯示的都是稅前、名目金額。傳統型 401(k) 在退休提領時會被當成所得課稅,而通膨也會侵蝕實際購買力,所以請把結果當作「稅前的概略估算」來看待。