À quoi sert le calculateur de valeur future du 401(k)

Ce calculateur estime le montant que pourrait atteindre votre 401(k) — un compte retraite américain proposé par l'employeur aux États-Unis — au moment de votre départ à la retraite. À partir de cinq données simples, il projette votre solde futur et distingue la part que vous avez réellement versée de celle générée par la croissance de vos placements. À noter : il s'agit d'un dispositif propre aux États-Unis. En France, les équivalents sont par exemple le Plan d'Épargne Retraite (PER) ou le PERCO, dont les règles fiscales diffèrent sensiblement.

Les données à renseigner

- Âge actuel – votre âge aujourd'hui.

- Âge de départ à la retraite – l'âge auquel vous comptez cesser de travailler. L'écart entre les deux correspond au nombre d'années qu'il vous reste avant la retraite.

- Solde actuel du 401(k) ($) – la somme déjà épargnée sur votre compte.

- Versement annuel ($) – le total que vous ajoutez chaque année (abondement de l'employeur compris).

- Rendement annuel attendu (%) – le taux de croissance annuel moyen que vous estimez pour vos placements.

Comment fonctionne la formule

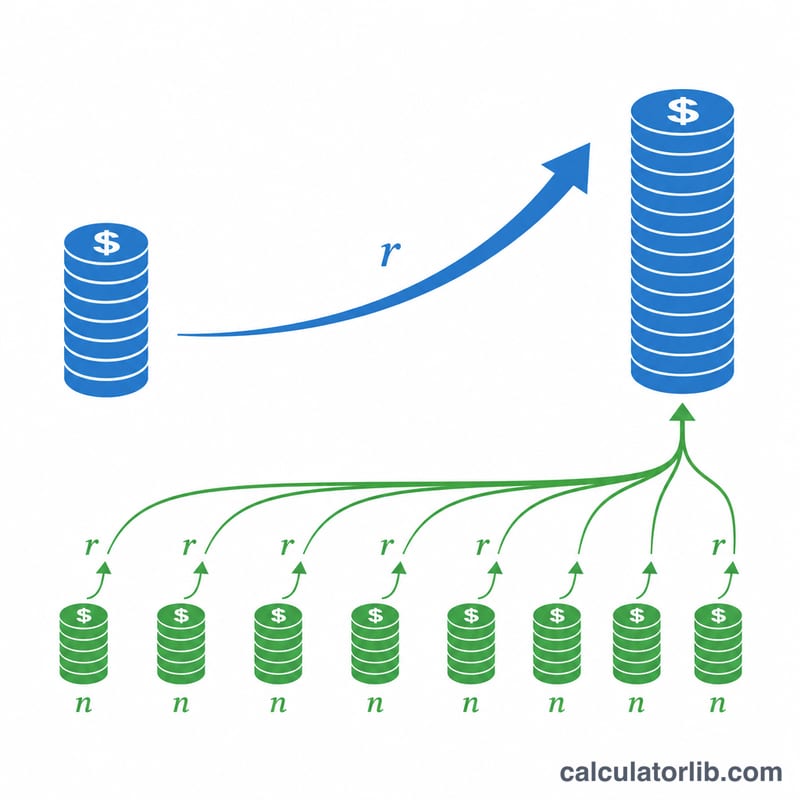

Le calculateur procède année par année. Chaque année, il ajoute votre versement annuel au solde courant, puis multiplie le total par (1 + taux de rendement) :

$$\text{solde} = (\text{solde} + \text{versement annuel}) \times (1 + \text{rendement})$$

Cette opération se répète pour chaque année jusqu'à la retraite. Comme les versements sont ajoutés en début d'année, ils profitent de la croissance dès cette même année. À la fin du calcul :

- Total des versements = \(\text{solde actuel} + (\text{versement annuel} \times \text{nombre d'années})\)

- Total des gains = \(\text{valeur future} - \text{total des versements}\)

Exemple chiffré

Imaginons que vous avez 30 ans, que vous partez à la retraite à 60 ans, avec un solde de 50 000 $, en versant 10 000 $ par an pour un rendement attendu de 7 %. Cela représente 30 années de croissance.

Chaque année, le solde évolue selon \((\text{solde} + 10\,000) \times 1{,}07\). Après 30 itérations, la valeur future atteint environ 1 389 000 $. Vos versements totaux s'élèvent à \(50\,000 + (10\,000 \times 30) = 350\,000\) $, ce qui signifie qu'environ 1 039 000 $ proviennent uniquement des intérêts composés.

Limites de contribution 401(k) de l'IRS pour 2024

L'IRS fixe des limites annuelles sur le montant qui peut être versé à un 401(k). Pour l'année d'imposition 2024, les chiffres pertinents sont ci-dessous. Ces chiffres gouvernent l'importance d'une contribution annuelle que vous pouvez raisonnablement entrer dans la calculatrice.

| Limite (année d'imposition 2024) | Montant |

|---|---|

| Limite de report facultatif des employés (moins de 50 ans) | $23,000 |

| Contribution de rattrapage (50 ans et plus) | $7,500 |

| Report des employés y compris le rattrapage (50 ans et plus) | $30,500 |

| Limite combinée employé + employeur (moins de 50 ans) | $69,000 |

| Limite combinée employé + employeur (50 ans et plus, avec rattrapage) | $76,500 |

La limite combinée (officiellement la limite §415(c)) plafonne les additions totales — vos reports plus la contribution de l'employeur plus toute contribution après impôt. Ce sont des maximums statutaires ; de nombreux épargnants contribuent moins, et la contribution de l'employeur compte pour la limite combinée mais non pour la limite de report individuelle.

Interprétation de votre solde projeté

Le solde projeté est une estimation nominale, avant impôts. Il exprime la valeur du compte en dollars futurs et suppose un taux de rendement unique et constant chaque année — les marchés réels varient, traitez donc le chiffre comme une illustration de planification plutôt que comme une garantie.

La répartition que la calculatrice rapporte entre contributions totales et revenus révèle le rôle de la capitalisation. Au début de l'horizon temporel, les contributions dominent le solde ; sur des périodes plus longues, les revenus (croissance sur la croissance antérieure) constituent généralement la plus grande part. Dans le scénario de 25 ans, 10 000 $ par an, 7 % ci-dessus, les 400 000 $ contribués croissent à plus de 2,1 millions de dollars — les revenus représentent plus de 80 % du solde final.

Deux facteurs réduisent l'utilité pratique du chiffre principal :

- L'inflation érode le pouvoir d'achat. Un solde de 1 million de dollars en 30 ans achète beaucoup moins que 1 million de dollars aujourd'hui, il est donc utile d'actualiser le chiffre nominal en fonction d'un taux d'inflation supposé pour voir sa valeur en dollars d'aujourd'hui.

- Les impôts s'appliquent aux retraits du 401(k) traditionnel (avant impôts), qui sont imposés comme revenu ordinaire lors de la distribution à la retraite. Le solde projeté surévalue donc le montant dépensable ; les soldes du 401(k) Roth, en revanche, sont généralement retirés en franchise d'impôts s'ils sont admissibles.

Ceci est une information éducative générale et non un conseil financier, fiscal ou d'investissement personnalisé.

Questions fréquentes

L'abondement de l'employeur est-il pris en compte ? Uniquement si vous l'intégrez au champ « Versement annuel ». Additionnez votre contribution et l'abondement de votre employeur pour obtenir une projection juste.

Le rendement est-il garanti ? Non. Le rendement attendu n'est qu'une hypothèse. Les marchés fluctuent : testez donc plusieurs taux — par exemple 5 %, 7 % et 9 % — pour visualiser une fourchette de résultats réaliste.

L'inflation et les impôts sont-ils intégrés ? Non. Les montants sont exprimés en dollars nominaux, avant impôt. Aux États-Unis, les retraits d'un 401(k) traditionnel sont imposés comme un revenu à la retraite, et l'inflation rogne le pouvoir d'achat réel : considérez donc le résultat comme une estimation brute.