這個折舊計算器能做什麼

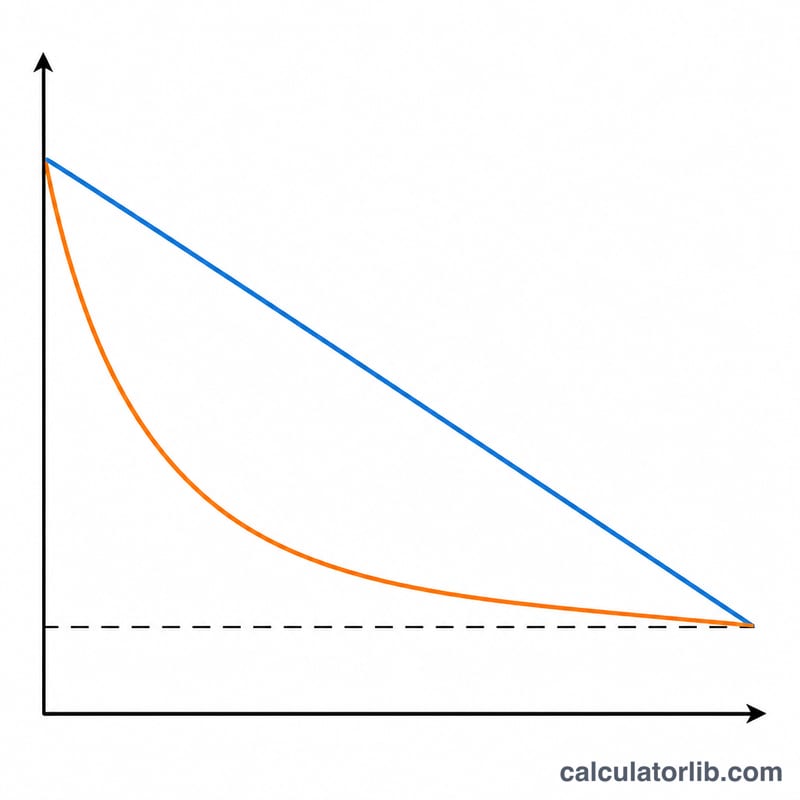

這個計算器能算出資產每年損失多少價值,以及在使用年限結束時還值多少錢。它支援兩種最常用的會計折舊方法——直線法與雙倍餘額遞減法,適合大多數採用一般公認會計原則的企業與個人使用。您只要輸入四項資料,即可得到每年折舊金額、累計折舊總額,以及期末的帳面價值。

需要輸入的欄位

- 資產成本-資產原始的購入價格。

- 殘值-資產在使用年限結束時,預估的轉售或報廢價值。

- 使用年限(年)-您預期能使用這項資產的年數。

- 折舊方法-選擇直線法讓每年折舊金額相同,或選擇餘額遞減法讓前幾年提列較多折舊。

使用的計算公式

直線法:將可折舊基礎(成本 − 殘值)平均分攤到每一年:

- 每年折舊 =(資產成本 − 殘值)÷ 使用年限 $$D_{\text{annual}} = \frac{\text{Asset Cost} - \text{Salvage Value}}{\text{Useful Life}}$$

- 折舊總額 = 資產成本 − 殘值

- 期末帳面價值 = 殘值

餘額遞減法:本計算器採用雙倍餘額遞減率,即 \(2 \div \text{Useful Life}\),並於每年套用在剩餘的帳面價值上。一旦某年的折舊會使帳面價值低於殘值,系統便會自動設限,確保資產不會折舊到殘值以下。每一年的折舊金額都會分別列出。

$$\begin{gathered} D_{t} = BV_{t-1} \times r, \qquad BV_{t} = BV_{t-1} - D_{t} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \frac{2}{\text{Useful Life}} \\ BV_{0} &= \text{Asset Cost} \\ BV_{t} &\geq \text{Salvage Value} \end{aligned} \right. \end{gathered}$$Advertisement

實際範例

假設一項資產成本為 $10,000,殘值為 $1,000,使用年限為 5 年。

- 直線法:\((\$10{,}000 - \$1{,}000) \div 5 = \$1{,}800\),每年 $1,800。折舊總額為 $9,000,期末帳面價值為 $1,000。

- 餘額遞減法:折舊率 \(= 2 \div 5 = 40\%\)。第 1 年:$4,000(帳面價值 $6,000),第 2 年:$2,400,第 3 年:$1,440,第 4 年:$864,最後一年的金額會自動設限,使帳面價值剛好落在 $1,000 的殘值。

常見問題

我該選哪一種方法?直線法將成本平均分攤,適合損耗速度穩定的資產。餘額遞減法則把費用集中在前期提列,適合像電腦或車輛這類前期貶值最快的資產。

為什麼餘額遞減法有時候會提早停止?當帳面價值降到等於殘值時,計算器就會停止提列,因為資產不能折舊到低於預估殘值。

殘值會影響餘額遞減法嗎?會的——殘值設定了折舊的下限。計算過程中折舊率本身不會考慮殘值,但最後一年會加以調整,確保帳面價值絕不會低於殘值。