什麼是折舊回收稅?

本試算器適用於美國聯邦稅制。當你出售過去曾提列折舊扣除額的美國房地產(例如出租物業、商業大樓)時,美國國稅局(IRS)會在出售時「回收」當初享受到的部分稅務優惠。依據 Section 1250 規定,出售收益中歸因於折舊的部分——也就是所謂的未回收 Section 1250 收益(unrecaptured Section 1250 gain)——須以最高 25% 的聯邦稅率課稅,高於一般的長期資本利得稅率。本試算結果採用 2024 年的稅制規則,未包含各州稅,也不含 3.8% 的淨投資收益稅(NIIT)。若你不在美國,當地對房地產增值或折舊的課稅規定可能完全不同,請另行參考所在國的稅法。

如何使用本試算器

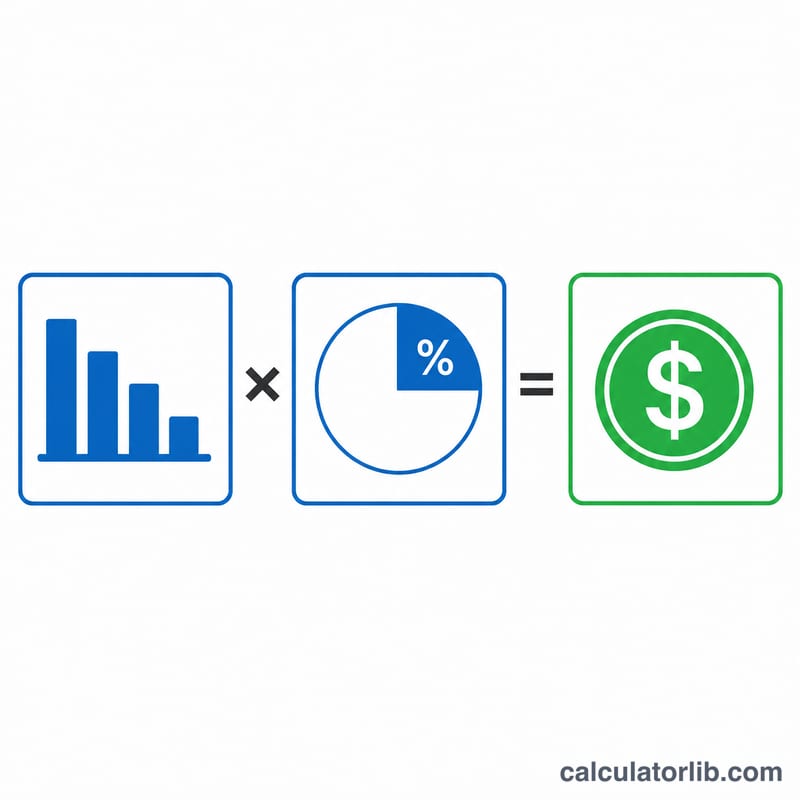

先輸入你在持有該物業期間所提列的累計折舊總額,再輸入回收稅率(預設的 25% 為 Section 1250 財產的聯邦最高稅率)。試算器會將兩者相乘,估算你的折舊回收稅,並顯示扣稅後剩餘的金額。

公式說明

核心計算其實很簡單:

$$\text{折舊回收稅} = \text{累計折舊} \times \frac{\text{稅率 (\%)}}{100}$$

累計折舊就是歷年提列的所有折舊扣除額總和。25% 的上限僅適用於折舊金額;任何超過原始成本基礎(basis)的收益,則按一般資本利得稅率課稅,並不包含在此計算中。

實際範例

假設你持有一間出租物業,累計提列了 $100,000 的折舊。以 25% 的回收稅率計算:$$\$100{,}000 \times 0.25 = \$25{,}000$$ 的折舊回收稅。在就回收金額繳完這筆稅之後,剩下 \(\$75{,}000\)。

常見問題

稅率一定是 25% 嗎?25% 是未回收 Section 1250 收益的聯邦最高稅率。視你所處的稅級而定,你的實際稅率可能更低。

這有包含州稅嗎?沒有。許多州也會對回收的折舊課稅,請另外加上你所在州的稅率。

那 3.8% 的 NIIT 呢?高所得者可能還需額外繳納 3.8% 的淨投資收益稅(NIIT),本試算器並未納入此項。