¿Qué es el impuesto por recuperación de depreciación?

Esta calculadora se aplica a los impuestos federales de Estados Unidos. Cuando vendes un inmueble en EE. UU. (una vivienda en alquiler, un local comercial) sobre el que antes habías deducido la depreciación, el IRS «recupera» parte de ese beneficio fiscal en el momento de la venta. Según la Sección 1250, la parte de la ganancia atribuible a la depreciación —conocida como unrecaptured Section 1250 gain— tributa a una tasa federal máxima del 25 %, más alta que la tasa habitual de las ganancias de capital a largo plazo. Esta estimación se basa en las normas vigentes en 2024 y no incluye los impuestos estatales ni el impuesto del 3,8 % sobre las rentas de inversión (NIIT). Si resides fuera de EE. UU., ten en cuenta que las reglas de tu país sobre la venta de inmuebles serán distintas.

Cómo usar esta calculadora

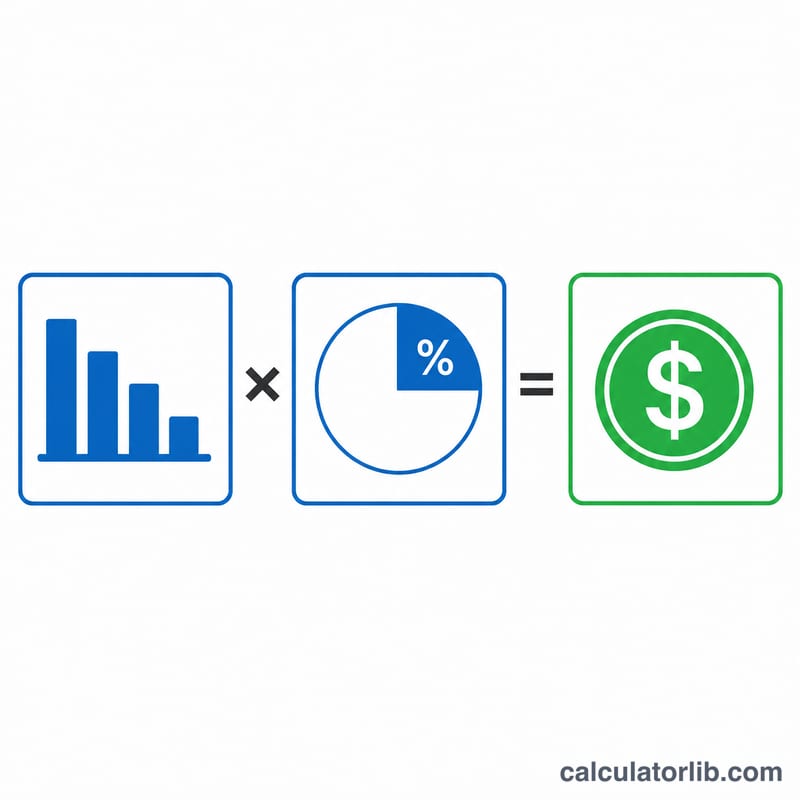

Introduce el total de la depreciación acumulada que has deducido durante todos los años en que fuiste propietario del inmueble y, a continuación, indica la tasa del impuesto de recuperación (el 25 % predeterminado es el máximo federal para los bienes regidos por la Sección 1250). La calculadora multiplica ambos valores para estimar tu impuesto de recuperación y te muestra lo que queda una vez aplicado.

La fórmula explicada

El cálculo de fondo es sencillo:

$$\text{Impuesto de recuperación} = \text{Depreciación acumulada} \times \frac{\text{Tasa (\%)}}{100}$$

La depreciación acumulada es la suma de todas las deducciones por depreciación que hayas aplicado. El tope del 25 % solo afecta a los importes de depreciación; cualquier ganancia que supere tu base original tributa a las tasas habituales de ganancias de capital y no se incluye aquí.

Ejemplo práctico

Imagina que tuviste un inmueble en alquiler y dedujiste un total de 100.000 $ en depreciación. Con la tasa de recuperación del 25 %: $$100\,000\ \$ \times 0{,}25 = 25\,000\ \$$$ de impuesto por recuperación de depreciación. Tras pagar este impuesto sobre el importe recuperado, te quedan 75.000 $.

Preguntas frecuentes

¿La tasa siempre es del 25 %? El 25 % es el máximo federal para la unrecaptured Section 1250 gain. Tu tasa efectiva podría ser menor según tu tramo impositivo.

¿Incluye el impuesto estatal? No. Muchos estados también gravan la depreciación recuperada; suma la tasa de tu estado por separado.

¿Y el NIIT del 3,8 %? Los contribuyentes con rentas altas pueden tener que pagar un 3,8 % adicional de impuesto sobre las rentas de inversión (NIIT), que esta calculadora no contempla.