この減価償却計算ツールでできること

このツールは、資産が毎年どれだけ価値を失うか、そして耐用年数の終わりにいくらの価値が残るかを算出します。世界中で広く使われている2つの会計手法——「定額法(ストレートライン)」と「200%定率法(ダブル・ディクライニング・バランス)」——に対応しており、標準的な会計慣行に沿った国の企業や個人に幅広く利用できます。なお、計算ロジックは国際的な会計手法に基づいており、日本の税法上の法定耐用年数や定率法の償却率(改定償却率・保証率など)とは細部が異なる点にご留意ください。4つの項目を入力するだけで、年間減価償却費・累計減価償却費・最終帳簿価額が表示されます。

入力する項目

- 取得価額 — 資産を購入したときの当初価格です。

- 残存価額 — 耐用年数終了時に見込まれる売却額または処分価値です。

- 耐用年数(年) — その資産を何年使う見込みかを入力します。

- 償却方法 — 毎年同額を償却する場合は定額法を、初期の数年で多く償却したい場合は定率法を選びます。

使用している計算式

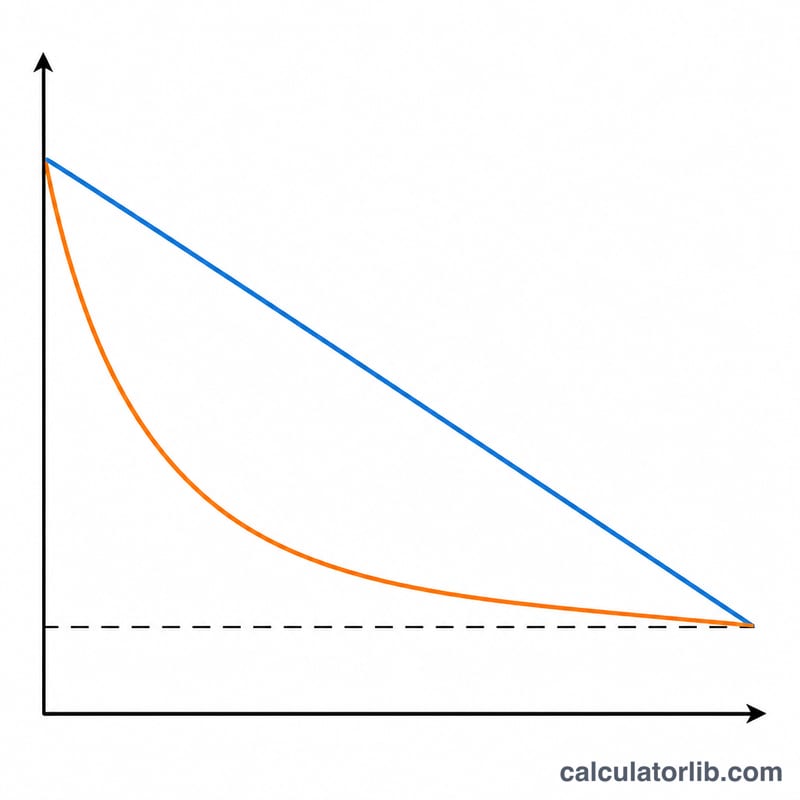

定額法:償却の対象となる金額(取得価額 − 残存価額)を、年数で均等に割り振ります。

- 年間減価償却費 =(取得価額 − 残存価額)÷ 耐用年数

- 累計減価償却費 = 取得価額 − 残存価額

- 最終帳簿価額 = 残存価額

定率法:このツールでは「2 ÷ 耐用年数」で求めた200%定率法の償却率を用い、毎年残っている帳簿価額に対して適用します。その年の償却によって帳簿価額が残存価額を下回りそうになった時点で、残存価額を割り込まないように調整(キャップ)されます。各年の償却額は1年ごとに分けて表示されます。

$$\begin{gathered} D_{t} = BV_{t-1} \times r, \qquad BV_{t} = BV_{t-1} - D_{t} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \frac{2}{\text{耐用年数}} \\ BV_{0} &= \text{取得価額} \\ BV_{t} &\geq \text{残存価額} \end{aligned} \right. \end{gathered}$$

計算例

取得価額10,000ドル、残存価額1,000ドル、耐用年数5年の資産を例に考えてみましょう。

- 定額法:\((10{,}000 - 1{,}000) \div 5 = \textbf{年間1,800ドル}\)。累計減価償却費は9,000ドル、最終帳簿価額は1,000ドルになります。

- 定率法:償却率 = \(2 \div 5 = 40\%\)。1年目:4,000ドル(帳簿価額6,000ドル)、2年目:2,400ドル、3年目:1,440ドル、4年目:864ドル。最終年は帳簿価額が残存価額1,000ドルにちょうど収まるように残りの金額が調整されます。

よくある質問(FAQ)

どちらの方法を選べばよいですか?定額法は費用を毎年均等に配分するため、徐々に消耗していく資産に向いています。定率法は初期に費用を多く計上するため、パソコンや車両のように購入直後の価値の下がり方が大きい資産に適しています。

定率法の計算が途中で止まるのはなぜですか?帳簿価額が残存価額に達した時点で計算が終了します。資産は残存価額を下回って償却することができないためです。

残存価額は定率法に影響しますか?はい。残存価額は下限(フロア)として機能します。償却率の計算自体では残存価額を考慮しませんが、帳簿価額が残存価額を下回らないよう最終年で調整されます。