Qu'est-ce que l'amortissement linéaire ?

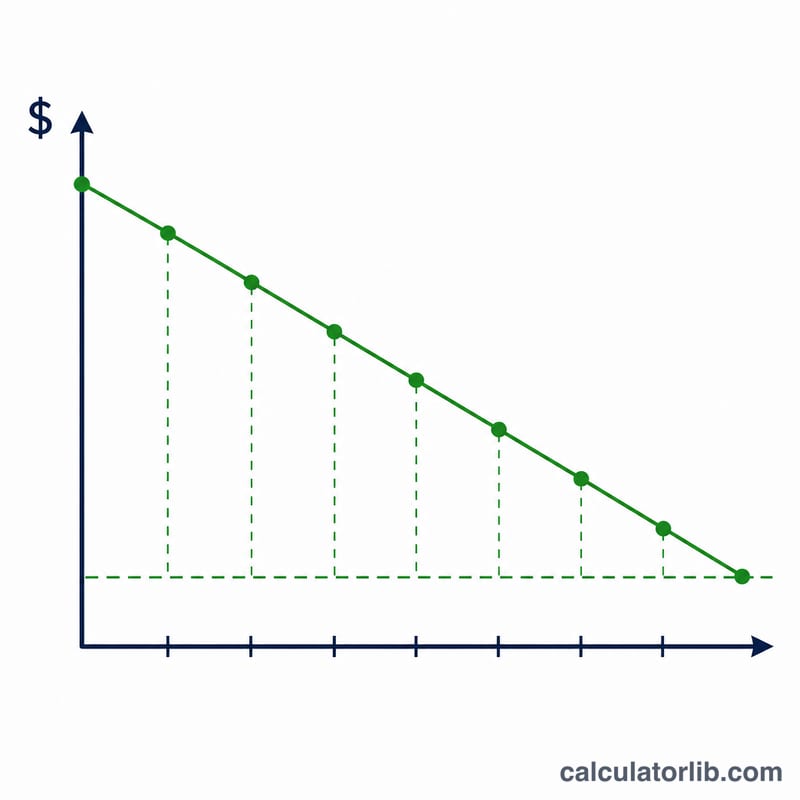

L'amortissement linéaire est la méthode la plus simple et la plus répandue pour répartir le coût d'une immobilisation de manière égale sur toute sa durée d'utilisation. Plutôt que de comptabiliser l'intégralité du prix d'achat l'année de l'acquisition, vous affectez une part identique à chaque exercice comptable. La charge correspond ainsi aux périodes qui bénéficient réellement de l'utilisation du bien, ce qui offre une vision plus juste de la rentabilité.

Comment utiliser ce calculateur

Saisissez trois valeurs : le coût du bien (le montant total payé pour acquérir l'immobilisation et la mettre en service), la valeur résiduelle (la valeur de revente ou de rebut estimée en fin de vie) et la durée d'utilisation en années. Le calculateur affiche instantanément la dotation aux amortissements annuelle, la base amortissable, l'amortissement mensuel et le taux d'amortissement annuel.

La formule expliquée

L'équation de base est la suivante :

$$\text{Amortissement annuel} = \dfrac{\text{Coût} - \text{Valeur résiduelle}}{\text{Durée d'utilisation}}$$

Le terme \(\text{Coût} - \text{Valeur résiduelle}\) correspond à la base amortissable — le montant total qui sera passé en charge au fil du temps. En le divisant par le nombre d'années, on obtient une dotation identique chaque année : c'est précisément pour cela que la courbe des charges forme une ligne droite. Le taux d'amortissement, quant à lui, équivaut simplement à \(100\%\) divisé par la durée d'utilisation.

Exemple chiffré

Supposons qu'une entreprise achète une machine pour 10 000 $ et prévoit de la revendre 1 000 $ au bout de 5 ans. La base amortissable s'élève à \(10\,000\$ - 1\,000\$ = 9\,000\$\). En la divisant par 5 ans, on obtient une dotation annuelle de $$\dfrac{9\,000\$}{5} = 1\,800\$,$$ soit 150 $ par mois. Le taux d'amortissement est de \(100\% \div 5 = 20\%\) par an.

FAQ

La valeur résiduelle peut-elle être nulle ? Oui. Si vous n'anticipez aucune valeur résiduelle, saisissez 0 : la totalité du coût sera alors amortie.

Cet outil prend-il en compte les règles fiscales comme le MACRS ? Non. Ce calculateur applique uniquement l'amortissement linéaire comptable. Les barèmes fiscaux spécifiques, tel le système américain MACRS, reposent sur des taux et des conventions différents. En France, par exemple, les règles fiscales d'amortissement (linéaire ou dégressif) peuvent également diverger du calcul comptable présenté ici.

Et si ma durée d'utilisation est exprimée en mois ? Convertissez-la en années (par exemple, 36 mois = 3 ans) ou utilisez directement le montant de l'amortissement mensuel indiqué dans les résultats.