Qu'est-ce que l'amortissement linéaire ?

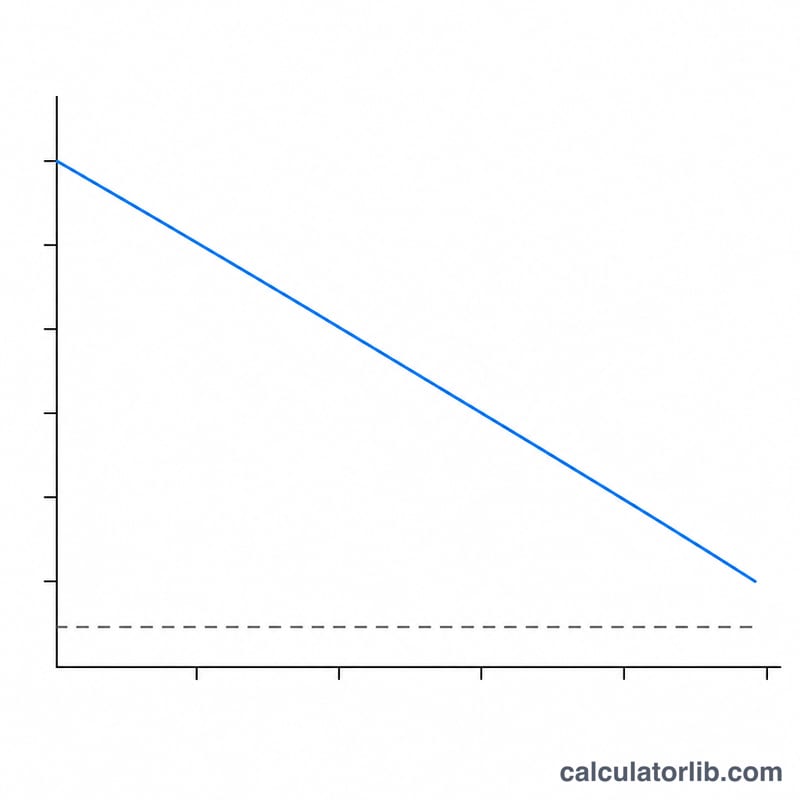

L'amortissement linéaire est la méthode la plus simple et la plus répandue pour répartir le coût d'une immobilisation sur sa durée d'utilité. Plutôt que de passer la totalité de l'achat en charge l'année de son acquisition, vous étalez un montant identique sur chaque exercice durant lequel le bien est utilisé. Vous obtenez ainsi une charge régulière et prévisible, facile à budgéter, qui apparaît de façon cohérente dans votre compte de résultat et votre bilan.

Comment utiliser ce calculateur

Renseignez trois valeurs : le coût du bien (le prix d'achat complet auquel s'ajoutent les frais nécessaires à sa mise en service), la valeur résiduelle (la valeur de revente ou de récupération estimée en fin de vie) et la durée d'utilité exprimée en années. Le calculateur affiche instantanément la dotation aux amortissements annuelle, son équivalent mensuel, la base amortissable totale ainsi que le taux d'amortissement annuel en pourcentage du coût.

La formule expliquée

L'équation de base est la suivante :

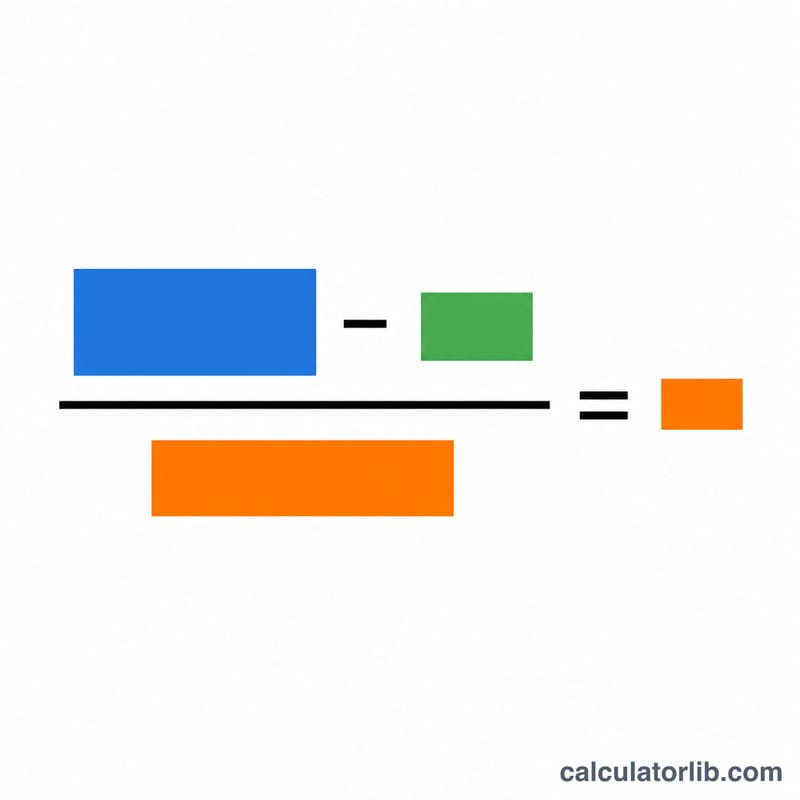

$$\text{Amortissement annuel} = \frac{\text{Coût} - \text{Valeur résiduelle}}{\text{Durée d'utilité}}$$Le numérateur, \(\text{Coût} - \text{Valeur résiduelle}\), correspond à la base amortissable : c'est la part de la valeur du bien qui sera réellement consommée. En divisant cette base par le nombre d'années, on obtient la dotation annuelle constante. Comme ce montant ne varie jamais d'une année sur l'autre, on parle d'amortissement « linéaire ».

Exemple chiffré

Imaginons qu'une entreprise achète une machine pour 10 000 $ et compte la revendre 1 000 $ au bout de 5 ans. La base amortissable s'élève à \(10\,000\ \$ - 1\,000\ \$ = 9\,000\ \$\). En divisant par 5 ans, on obtient une dotation de 1 800 $ par an, soit 150 $ par mois. Le taux annuel est de \(1\,800\ \$ \div 10\,000\ \$ = 18\%\) du coût d'origine par an.

Questions fréquentes

La valeur résiduelle peut-elle être nulle ? Oui. Si vous estimez que le bien n'aura plus aucune valeur en fin de vie, saisissez 0 : le coût total devient alors la base amortissable.

Qu'entend-on par durée d'utilité ? Il s'agit du nombre d'années estimé pendant lequel le bien restera productif. L'administration fiscale et les normes comptables publient souvent des durées recommandées selon les catégories d'immobilisations. En France, par exemple, les durées d'usage diffèrent de celles retenues dans d'autres pays.

Quelle différence avec l'amortissement dégressif ? L'amortissement linéaire applique le même montant chaque année, tandis que les méthodes dégressives concentrent des charges plus élevées sur les premières années. Le linéaire est privilégié lorsqu'un bien apporte une valeur régulière dans le temps.