定額法による減価償却とは?

定額法は、固定資産の取得価額を耐用年数にわたって配分する方法のなかで、最もシンプルで広く使われている減価償却の方法です。購入した年に取得額をまとめて費用計上するのではなく、その資産を使用する各年度に同じ金額を割り振っていきます。これにより毎年一定で予測しやすい費用となるため予算が立てやすく、損益計算書や貸借対照表にも安定した形で反映されます。なお、ここで扱う数値・単位はすべて入力した通りに計算しますが、日本では税法上の耐用年数(法定耐用年数)や償却方法の取り扱いが定められているため、実務では国税庁の基準もあわせてご確認ください。

この計算ツールの使い方

入力する値は3つです。取得価額(購入代金に、使用できる状態にするための付随費用を加えた金額)、残存価額(耐用年数の終わりに見込まれる売却額やスクラップ価値)、そして耐用年数(年数)です。これらを入力すると、年間の減価償却費、それに相当する月額、償却の対象となる総額(償却基礎額)、そして取得価額に対する年間の償却率(パーセント)がその場で表示されます。

計算式の解説

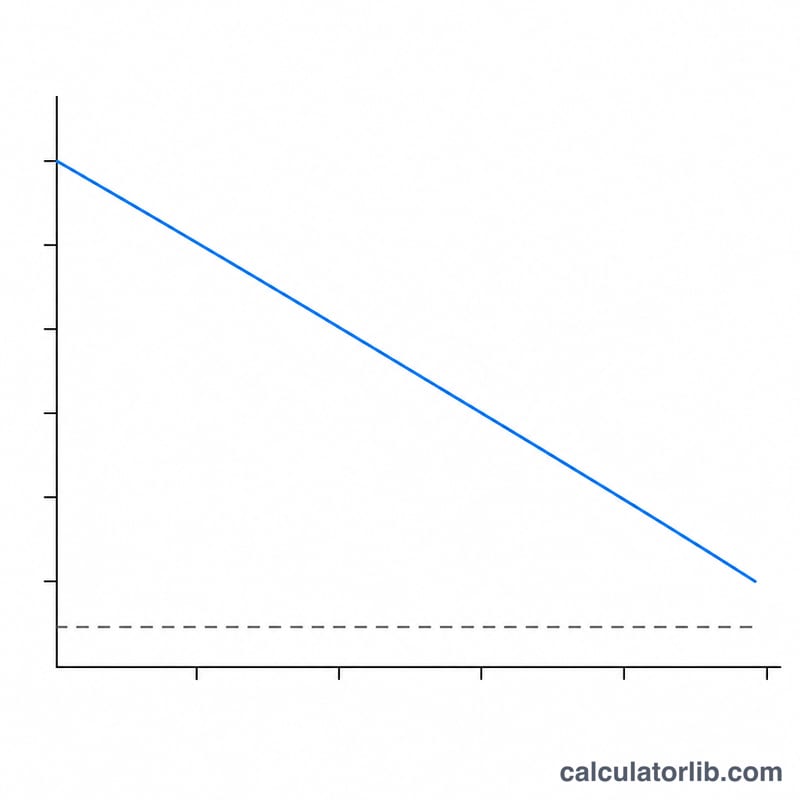

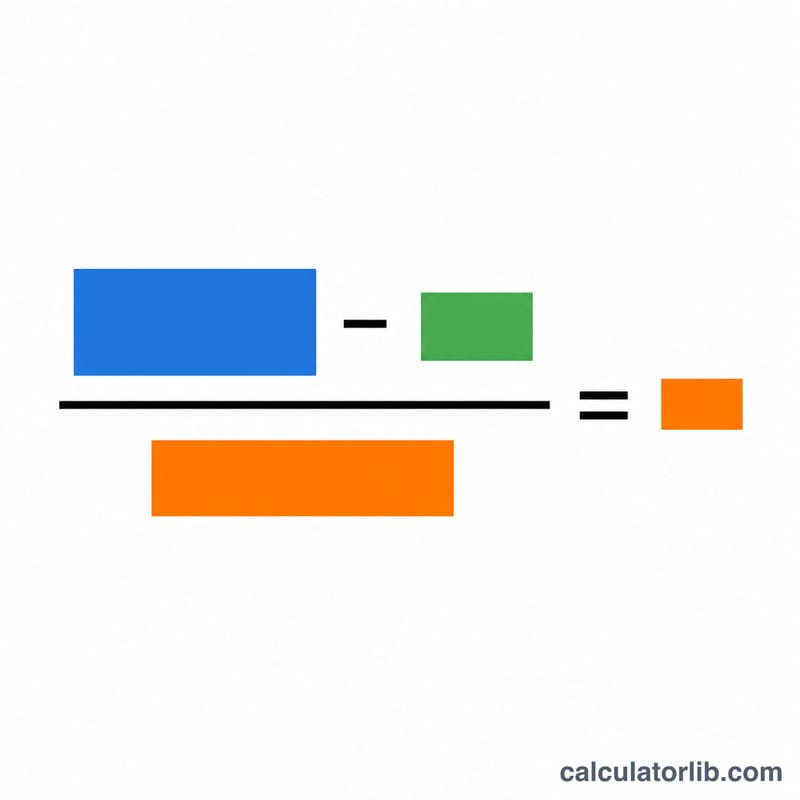

基本となる式は次のとおりです。

$$\text{年間減価償却費} = \frac{\text{取得価額} - \text{残存価額}}{\text{耐用年数(年)}}$$

分子の「取得価額 − 残存価額」は償却基礎額と呼ばれ、資産の価値のうち実際に費消される部分を表します。この基礎額を年数で割ることで、毎年一定の償却費が求められます。年ごとに金額が変わらず一直線(ストレートライン)になることから、英語では「Straight-Line(定額法)」と呼ばれています。

計算例

たとえば、ある企業が10,000ドルで機械を購入し、5年後に1,000ドルで売却できると見込んでいるとします。償却基礎額は \(10{,}000 - 1{,}000 = 9{,}000\) ドル です。これを5年で割ると、毎年1,800ドル、月額にして150ドルの減価償却費となります。年間の償却率は \(1{,}800 \div 10{,}000 = \) 取得価額の年18% となります。

よくある質問(FAQ)

残存価額をゼロにできますか? はい、可能です。耐用年数の終わりに価値が残らないと見込む場合は0を入力すれば、取得価額の全額が償却基礎額になります。

耐用年数とは何ですか? その資産が生産的に使用できると見込まれる年数のことです。税務当局や会計基準では、資産の種類ごとに推奨される(または法定の)耐用年数が公表されていることが多く、日本でも資産区分ごとに法定耐用年数が定められています。

定額法と定率法は何が違うのですか? 定額法は毎年同じ金額を費用計上するのに対し、定率法は初期の年度ほど大きな費用を計上し、徐々に金額が小さくなります。資産が長期間にわたって均等に価値を生み出す場合には、定額法が適しています。