定額法による減価償却とは

定額法は、固定資産の取得原価を耐用年数にわたって配分する方法のうち、最もシンプルで広く使われている計算方法です。毎年同じ金額を費用計上するため、業績の見通しが立てやすく、監査もしやすいのが特長です。本ツールはあらゆる通貨に対応しており、世界各国の会計・税務プランニングで利用されています。ただし、具体的な税務上の取り扱い(耐用年数の規定や償却率など)は国によって異なる点にご注意ください。日本の法人税・所得税では、資産の種類ごとに法定耐用年数や所定の償却率が定められているため、税務申告に用いる際は最新の税法をご確認ください。

このツールの使い方

資産の取得価額(購入時の金額)、耐用年数の終了時に見込まれる残存価額(処分・売却価額)、そして使用を予定する年数を入力してください。年間の減価償却費、それを月割りにした金額、償却の対象となる金額(償却基礎額)、そして年間の償却率が瞬時に表示されます。

計算式の解説

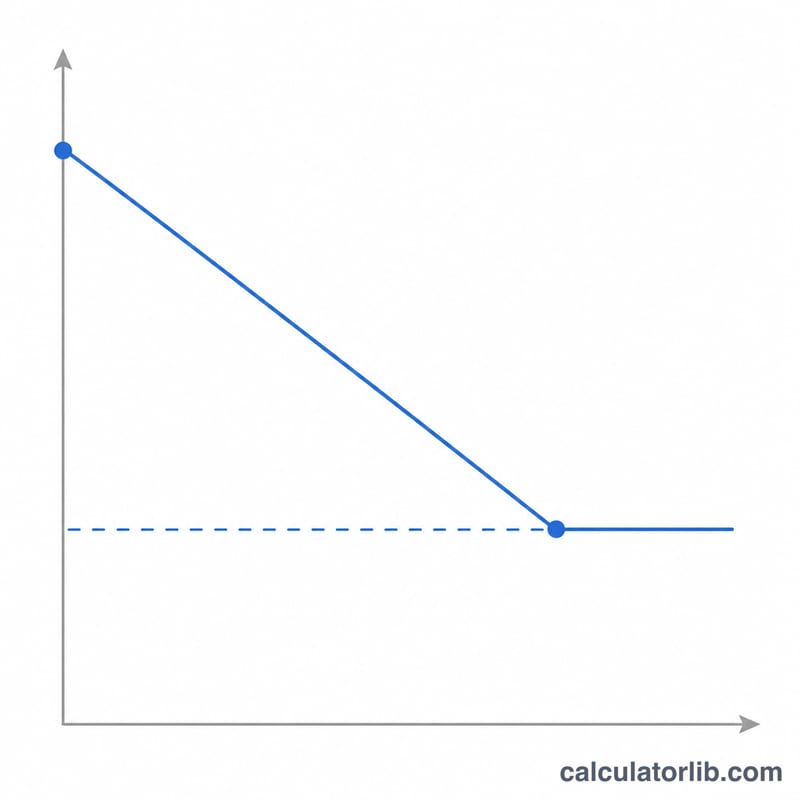

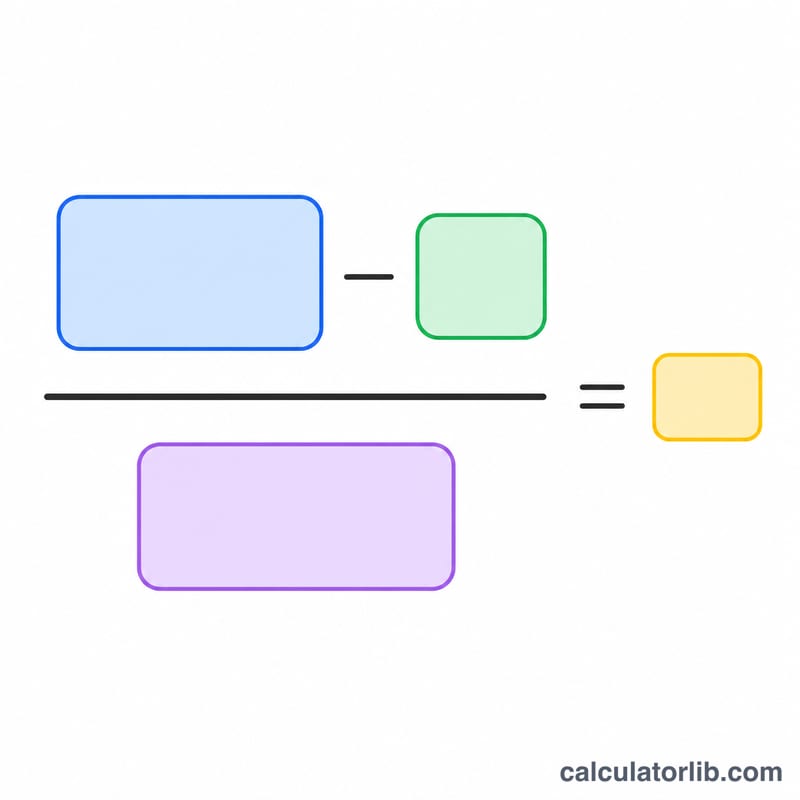

償却基礎額とは、取得価額から残存価額を差し引いた金額、つまり実際に費用として消費していく部分のことです。この基礎額を耐用年数(年)で割ると、毎年一定となる償却費が求められます。

$$\text{年間減価償却費} = \frac{\text{取得価額} - \text{残存価額}}{\text{耐用年数}}$$

償却率は、1を耐用年数で割り、パーセント表示したものになります。

計算例

たとえば、ある企業が機械を10,000ドルで購入し、5年間使用したあとに1,000ドル(残存価額)で売却できると見込んだとします。償却基礎額は \(10{,}000\text{ドル} - 1{,}000\text{ドル} = 9{,}000\text{ドル}\) です。これを5年で割ると、年間1,800ドル、月あたり150ドルの減価償却費となります。年間の償却率は \(1 \div 5 = 20\%\) です。

よくある質問

残存価額を0にしてもよいですか? はい。売却価値が見込めない場合は0を入力してください。取得価額の全額が耐用年数にわたって償却されます。

初年度の月割り計算には対応していますか? いいえ。本ツールは1年分のフル金額を算出します。年の途中で取得した資産については、表示される月額をもとに初年度分を日割り・月割りで按分してください。

定率法とは何が違うのですか? 定額法は毎年同じ金額を費用計上します。一方、定率法は使用初期に大きな償却費を計上し、年を追うごとに金額が減っていきます。