¿Qué es la depreciación lineal?

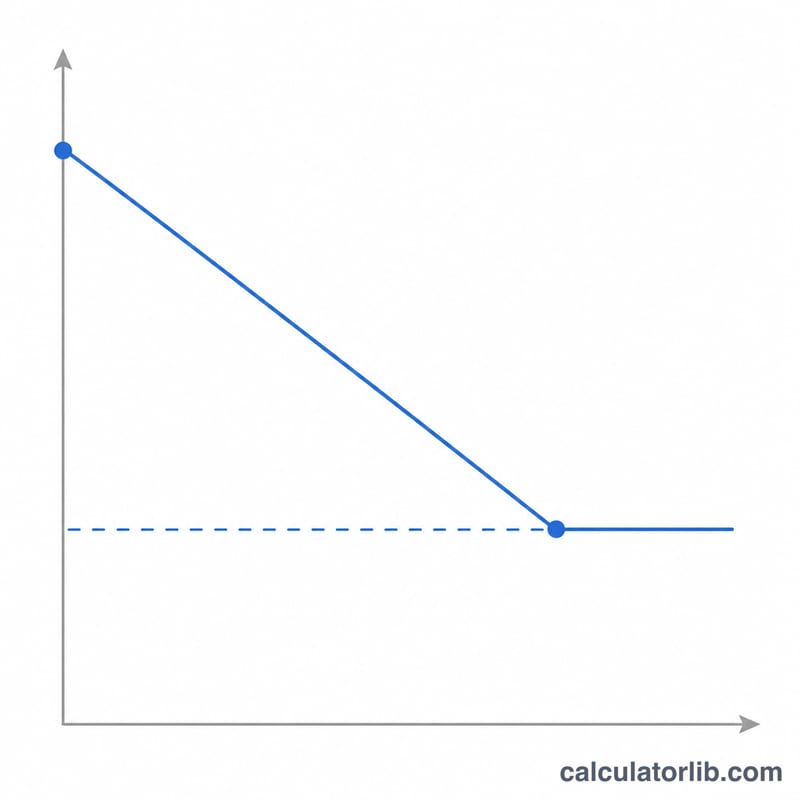

La depreciación lineal (también llamada método de línea recta o de cuota fija) es la forma más sencilla y extendida de repartir el coste de un activo fijo a lo largo de su vida útil. Cada ejercicio se imputa el mismo importe fijo como gasto, lo que hace que la información financiera sea predecible y fácil de auditar. Esta calculadora funciona con cualquier moneda y se utiliza en todo el mundo para contabilidad y planificación fiscal, si bien conviene recordar que las normas tributarias concretas (tablas de amortización, coeficientes, etc.) varían según el país: en España, por ejemplo, se aplican las tablas oficiales del Impuesto sobre Sociedades.

Cómo usar esta calculadora

Introduce el coste de adquisición original del activo, su valor residual estimado al final de la vida útil y el número de años durante los que prevés utilizarlo. La calculadora te devuelve al instante el gasto anual por depreciación, su equivalente mensual, la base amortizable total y la tasa de depreciación anual.

La fórmula explicada

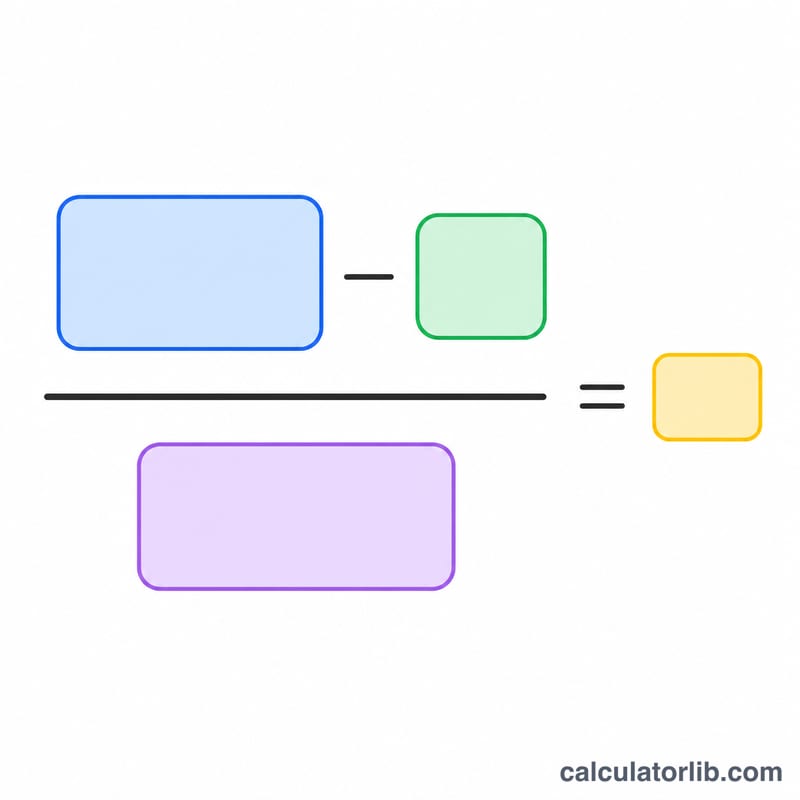

La base amortizable es el coste menos el valor residual, es decir, la parte del valor del activo que realmente vas a consumir. Al dividir esa base entre la vida útil en años se obtiene el gasto anual constante:

$$\text{Depreciación anual} = \frac{\text{Coste} - \text{Valor residual}}{\text{Vida útil}}$$

La tasa de depreciación es simplemente uno dividido entre la vida útil, expresado en porcentaje.

Ejemplo práctico

Imagina que una empresa compra una máquina por 10.000 $ y prevé venderla por 1.000 $ (valor residual) tras 5 años de uso. La base amortizable es \(10.000\ \$ - 1.000\ \$ = 9.000\ \$\). Al dividir entre 5 años se obtienen 1.800 $ de depreciación al año, es decir, 150 $ al mes. La tasa anual es \(1 \div 5 = 20\,\%\).

Preguntas frecuentes

¿Puede ser cero el valor residual? Sí. Si no esperas ningún valor de reventa, introduce 0 y se amortizará el coste completo a lo largo de la vida útil.

¿Tiene en cuenta los años parciales? No: ofrece el importe del año completo. Para un activo dado de alta a mitad de año, prorratea el primer ejercicio usando la cifra mensual que se muestra.

¿En qué se diferencia del método de saldo decreciente? La depreciación lineal imputa el mismo importe cada año; los métodos de saldo decreciente concentran gastos mayores en los primeros años.