सीधी रेखा मूल्यह्रास क्या है?

सीधी रेखा मूल्यह्रास (Straight-Line Depreciation) किसी स्थायी संपत्ति की लागत को उसके उपयोगी जीवन भर में बाँटने का सबसे सरल और सबसे ज़्यादा इस्तेमाल होने वाला तरीका है। हर साल आप एक ही तय रकम को खर्च के रूप में दिखाते हैं, जिससे वित्तीय रिपोर्टिंग अनुमान-योग्य और ऑडिट करने में आसान हो जाती है। यह कैलकुलेटर किसी भी मुद्रा के लिए काम करता है और पूरी दुनिया में अकाउंटिंग व टैक्स प्लानिंग के लिए इस्तेमाल होता है — हालाँकि हर देश के टैक्स नियम अलग-अलग होते हैं (भारत में कंपनियों के लिए Companies Act और आयकर के अपने प्रावधान लागू होते हैं)।

इस कैलकुलेटर का उपयोग कैसे करें

संपत्ति की मूल खरीद लागत, उसके जीवन के अंत में अनुमानित अवशिष्ट (residual/salvage) मूल्य, और जितने वर्षों तक आप उसे इस्तेमाल करने की उम्मीद रखते हैं — ये दर्ज करें। कैलकुलेटर तुरंत वार्षिक मूल्यह्रास खर्च, उसके बराबर का मासिक आँकड़ा, कुल मूल्यह्रास-योग्य आधार, और सालाना मूल्यह्रास दर बता देता है।

फॉर्मूला समझें

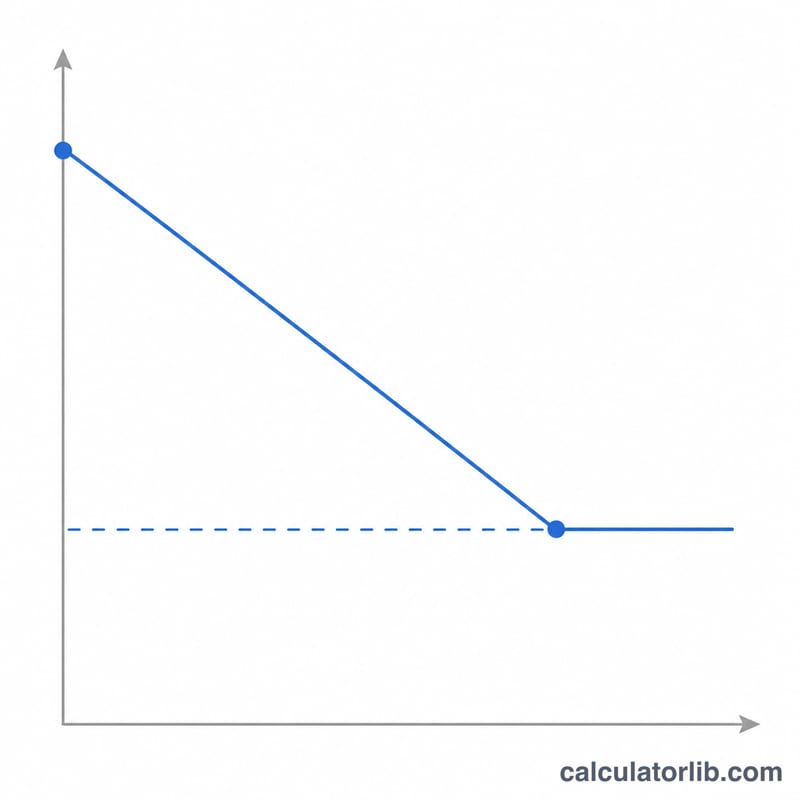

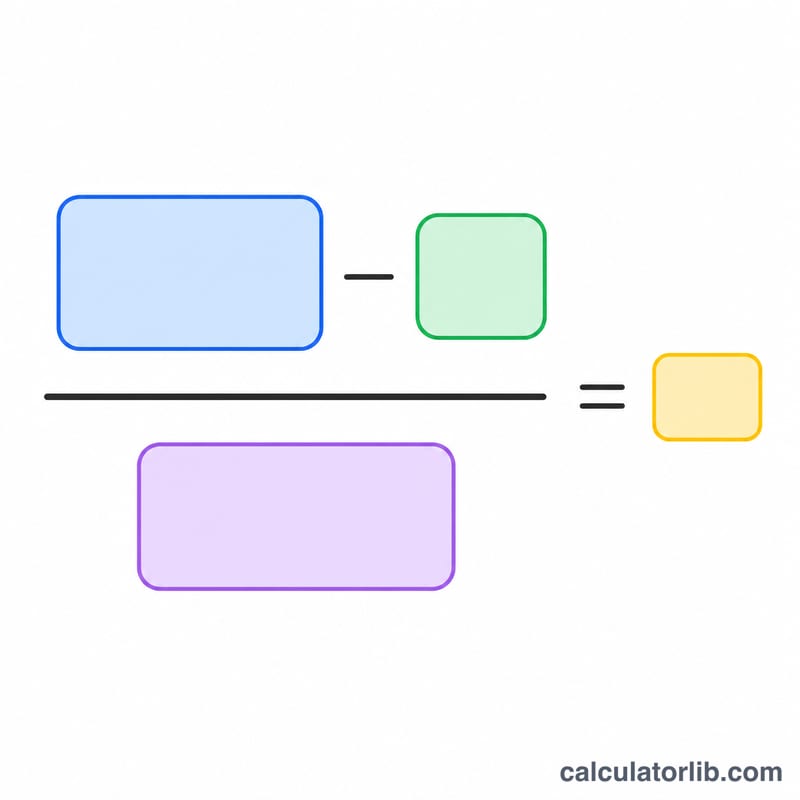

मूल्यह्रास-योग्य आधार यानी लागत में से अवशिष्ट मूल्य घटाना — यह संपत्ति के मूल्य का वह हिस्सा है जिसे आप वास्तव में उपयोग करेंगे। इस आधार को उपयोगी जीवन (वर्षों में) से भाग देने पर हर साल का स्थिर खर्च मिलता है:

$$\text{वार्षिक मूल्यह्रास} = \frac{\text{लागत} - \text{अवशिष्ट मूल्य}}{\text{उपयोगी जीवन}}$$

मूल्यह्रास दर बस एक को उपयोगी जीवन से भाग देने पर मिलती है, जिसे प्रतिशत में दिखाया जाता है।

हल किया हुआ उदाहरण

मान लीजिए कोई कंपनी \(\$10{,}000\) में एक मशीन खरीदती है और 5 साल इस्तेमाल के बाद उसे \(\$1{,}000\) (अवशिष्ट मूल्य) में बेचने की उम्मीद रखती है। ऐसे में मूल्यह्रास-योग्य आधार होगा $$\$10{,}000 - \$1{,}000 = \$9{,}000$$ इसे 5 वर्षों से भाग देने पर हर साल \(\$1{,}800\) का मूल्यह्रास आता है, यानी \(\$150\) प्रति माह। सालाना दर \(1 \div 5 = 20\%\) होती है।

अक्सर पूछे जाने वाले सवाल

क्या अवशिष्ट मूल्य शून्य हो सकता है? हाँ। अगर आपको कोई पुनर्विक्रय मूल्य मिलने की उम्मीद नहीं है, तो 0 दर्ज करें और पूरी लागत उपयोगी जीवन भर में मूल्यह्रासित हो जाएगी।

क्या यह पहले अधूरे साल को ध्यान में रखता है? नहीं — यह पूरे साल की रकम बताता है। अगर संपत्ति साल के बीच में लगाई गई है, तो दिखाए गए मासिक आँकड़े के हिसाब से पहले साल को आनुपातिक रूप से बाँट लें।

यह घटती शेष राशि (declining balance) विधि से कैसे अलग है? सीधी रेखा विधि हर साल बराबर रकम खर्च करती है; जबकि घटती शेष राशि विधि शुरुआती सालों में ज़्यादा खर्च दिखाती है।