ما هو الإهلاك بطريقة القسط الثابت؟

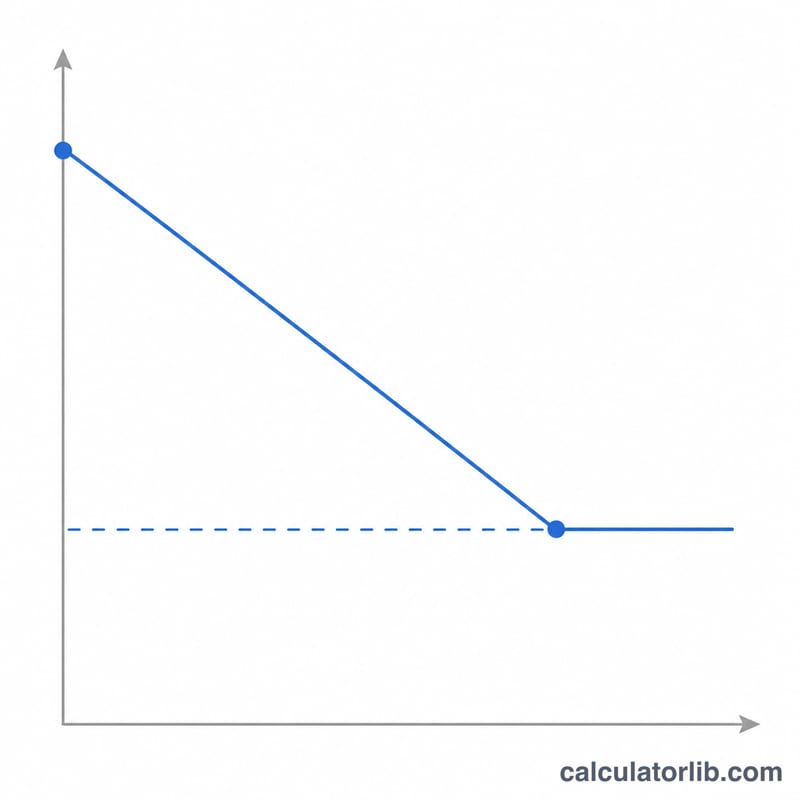

الإهلاك بطريقة القسط الثابت هو أبسط الطرق وأكثرها استخدامًا لتوزيع تكلفة الأصل الثابت على مدى عمره الإنتاجي. ففي كل سنة تُحمَّل القوائم المالية بنفس المبلغ الثابت، ما يجعل التقارير المالية قابلة للتنبؤ بها وسهلة التدقيق. تعمل هذه الحاسبة مع أي عملة وتُستخدم في مختلف أنحاء العالم لأغراض المحاسبة والتخطيط الضريبي، مع ملاحظة أن القواعد الضريبية الدقيقة تختلف من دولة إلى أخرى.

كيفية استخدام الحاسبة

أدخل تكلفة شراء الأصل الأصلية، وقيمته المتبقية (الخردة) المتوقعة في نهاية عمره، وعدد السنوات التي تتوقع استخدامه خلالها. تعرض لك الحاسبة على الفور مصروف الإهلاك السنوي، والمبلغ الشهري المكافئ، وإجمالي الأساس القابل للإهلاك، إضافة إلى معدل الإهلاك السنوي.

شرح المعادلة

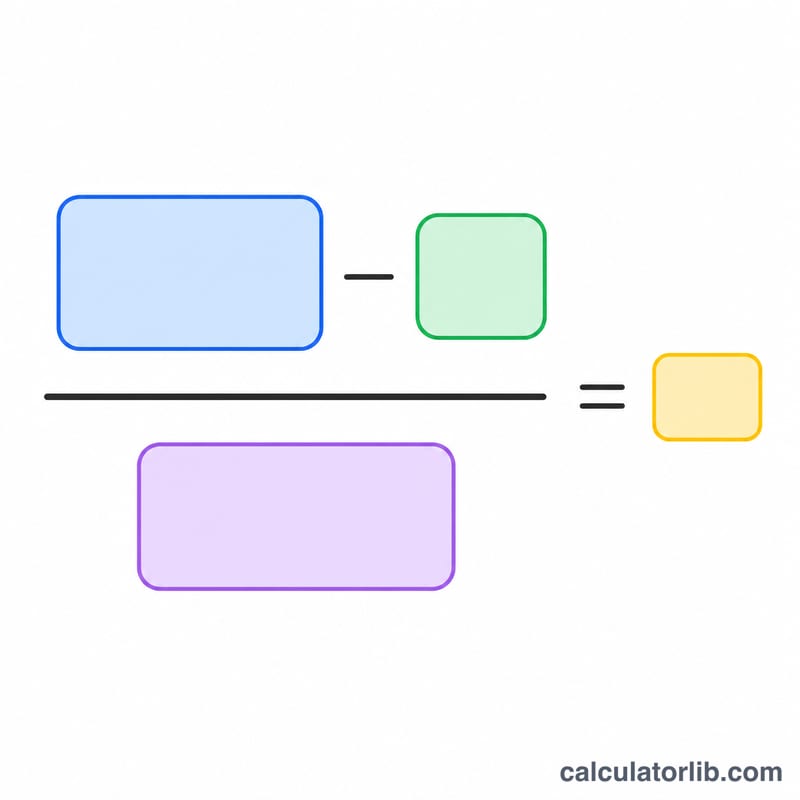

الأساس القابل للإهلاك هو التكلفة مطروحًا منها القيمة المتبقية، أي الجزء من قيمة الأصل الذي ستستهلكه فعليًا. وبقسمة هذا الأساس على العمر الإنتاجي بالسنوات نحصل على المصروف السنوي الثابت:

$$\text{الإهلاك السنوي} = \frac{\text{التكلفة} - \text{القيمة المتبقية}}{\text{العمر الإنتاجي}}$$

أما معدل الإهلاك فهو ببساطة واحد مقسومًا على العمر الإنتاجي، معبَّرًا عنه بنسبة مئوية.

مثال تطبيقي

لنفترض أن شركة اشترت آلة بمبلغ 10,000 دولار، وتتوقع بيعها بمبلغ 1,000 دولار (القيمة المتبقية) بعد 5 سنوات من الاستخدام. الأساس القابل للإهلاك هو \(10{,}000 - 1{,}000 = 9{,}000\) دولار. وبقسمته على 5 سنوات نحصل على $$\frac{9{,}000}{5} = 1{,}800 \text{ دولار}$$ إهلاكًا سنويًا، أي 150 دولارًا شهريًا. ويكون المعدل السنوي \(1 \div 5 = 20\%\).

الأسئلة الشائعة

هل يمكن أن تكون القيمة المتبقية صفرًا؟ نعم. إذا كنت لا تتوقع أي قيمة عند إعادة البيع، فأدخل 0 ليُهلَك كامل التكلفة على مدى العمر الإنتاجي.

هل تأخذ الحاسبة في الحسبان السنة الأولى الجزئية؟ لا، فهي تعطي مبلغ السنة الكاملة. وإذا بدأ استخدام الأصل في منتصف السنة، فاحسب نسبة السنة الأولى بالاعتماد على المبلغ الشهري المعروض.

ما الفرق بينها وبين طريقة الرصيد المتناقص؟ طريقة القسط الثابت تُحمِّل مبلغًا متساويًا كل سنة، بينما تُحمِّل طرق الرصيد المتناقص مصروفات أكبر في السنوات الأولى.