ما هو الإهلاك بالقسط الثابت؟

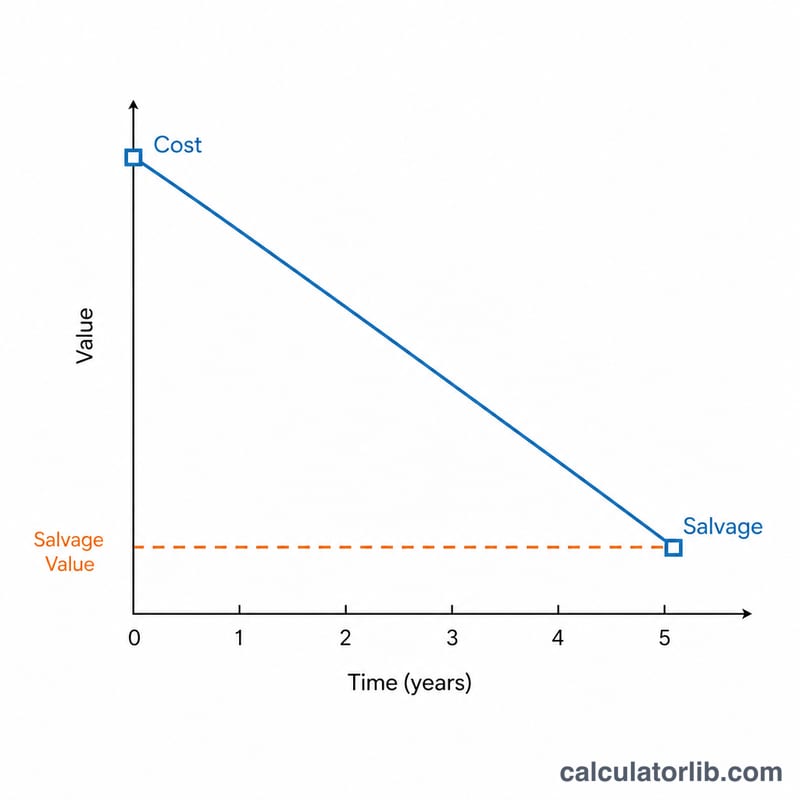

الإهلاك بالقسط الثابت (الخطي) يوزّع تكلفة الأصل الثابت بالتساوي على مدى عمره الإنتاجي المتوقع. في كل سنة يُسجَّل المبلغ نفسه كمصروف إهلاك، فتنخفض القيمة الدفترية للأصل تدريجيًا من تكلفته الأصلية وصولًا إلى قيمته التخريدية (المتبقية). وهي أبسط طرق احتساب الإهلاك وأكثرها شيوعًا في المحاسبة.

كيفية استخدام الحاسبة

أدخل تكلفة الأصل، وقيمته التخريدية المتوقعة في نهاية عمره، والعمر الإنتاجي بالسنوات، وعدد السنوات المنقضية (\(t\)). تعرض لك الحاسبة قسط الإهلاك السنوي الثابت، ومجمع الإهلاك حتى تاريخه، والقيمة الدفترية المتبقية.

شرح المعادلة

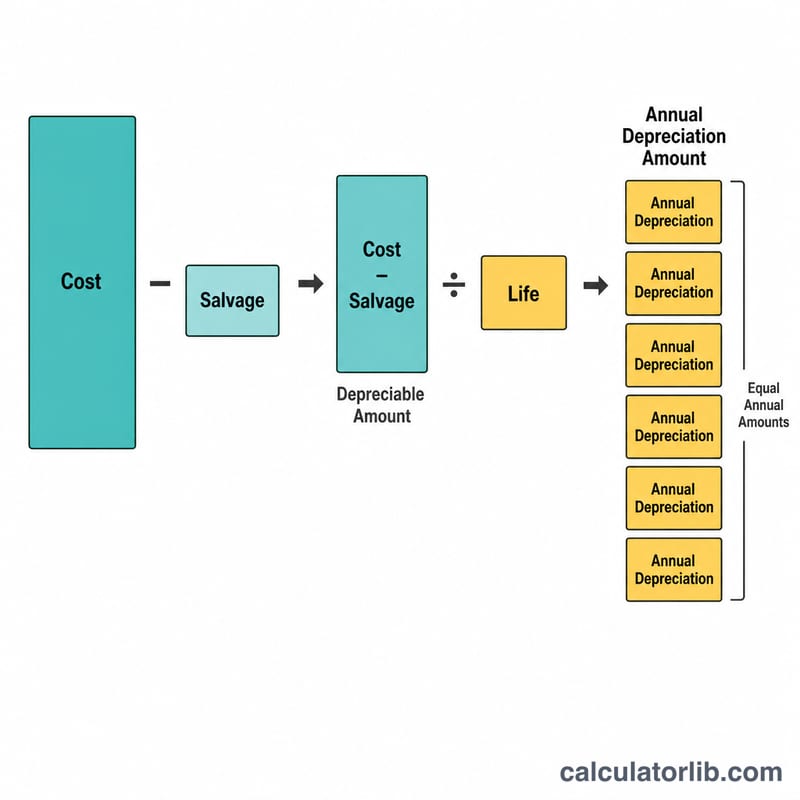

الأساس القابل للإهلاك هو التكلفة مطروحًا منها القيمة التخريدية. وبقسمته على العمر الإنتاجي نحصل على مصروف الإهلاك السنوي:

$$\text{الإهلاك} = \frac{\text{التكلفة} - \text{القيمة التخريدية}}{\text{العمر الإنتاجي}}$$وبضرب هذا الناتج في عدد السنوات المنقضية نحصل على مجمع الإهلاك، ثم بطرحه من التكلفة نحصل على القيمة الدفترية:

$$\text{القيمة}(t) = \text{التكلفة} - \text{الإهلاك السنوي} \times t$$

مثال تطبيقي

آلة تكلفتها 10,000 وقيمتها التخريدية 1,000 وعمرها الإنتاجي 5 سنوات. يكون الإهلاك السنوي:

$$\frac{10{,}000 - 1{,}000}{5} = 1{,}800 \text{ سنويًا}$$وبعد سنتين يصبح مجمع الإهلاك 3,600، فتتبقى قيمة دفترية قدرها:

$$10{,}000 - 3{,}600 = 6{,}400$$الأسئلة الشائعة

هل يمكن أن تنخفض القيمة الدفترية إلى ما دون القيمة التخريدية؟ في طريقة القسط الثابت لا يجوز إهلاك الأصل إلى ما دون قيمته التخريدية، لذا يُوقَف الإهلاك بمجرد بلوغ \(t\) العمر الإنتاجي.

ما المقصود بالقيمة التخريدية؟ هي المبلغ التقديري الذي يمكن بيع الأصل به في نهاية عمره الإنتاجي، ويُطلق عليها أيضًا القيمة المتبقية.

هل هذه الطريقة مقبولة لأغراض الضرائب؟ تختلف القواعد من دولة إلى أخرى؛ فكثير من الأنظمة الضريبية تعتمد طرق الإهلاك المتسارع بدلًا من ذلك، لذا راجع الأنظمة المعمول بها في بلدك قبل تقديم الإقرار الضريبي.