ما الذي تقوم به هذه الحاسبة

نطاق التطبيق: الولايات المتحدة. تعتمد هذه الأداة طريقة القسط الثابت ضمن نظام MACRS الأمريكي (نظام استرداد التكاليف المعجّل المعدّل) الصادر عن مصلحة الضرائب الأمريكية (IRS)، مع تطبيق اصطلاح منتصف الشهر. ويُستخدم هذا الأسلوب لإهلاك العقارات السكنية المؤجّرة والعقارات غير السكنية لأغراض ضريبة الدخل الفيدرالية (ويُبلَّغ عنه في نموذج IRS رقم 4562). توفّر لك الأداة قيمة إهلاك السنة الأولى، والمبلغ السنوي الكامل، ومبلغ السنة الأخيرة الجزئية، إضافة إلى جدول اختياري سنة بسنة. أما المستخدمون خارج الولايات المتحدة فعليهم اعتبار هذه الأداة مرجعاً ضريبياً أمريكياً بحتاً، إذ تختلف القواعد المحلية في كل دولة.

طريقة الاستخدام

أدخل أساس التكلفة القابل للإهلاك — أي قيمة المبنى (التحسينات) فقط، لأن الأرض لا تخضع للإهلاك إطلاقاً. ثم اختر فترة الاسترداد المحددة من مصلحة الضرائب: 27.5 سنة للعقارات السكنية المؤجّرة، و39 سنة للعقارات غير السكنية التي دخلت الخدمة بعد 12 مايو 1993، و31.5 للعقارات غير السكنية الأقدم، و40 في حال اختيار نظام الإهلاك البديل (ADS). حدّد الشهر والسنة اللذين دخل فيهما العقار حيز الخدمة، ثم اختر إن كنت ترغب في عرض المبالغ الرئيسية فقط أم الجدول الكامل. يفترض نظام MACRS أن القيمة المتبقية صفر، أي يُهلَك الأساس بالكامل حتى يصل إلى 0 دولار.

شرح المعادلة

تُهلَك العقارات ضمن نظام MACRS دائماً بطريقة القسط الثابت. وخصم السنة الكاملة هو ببساطة:

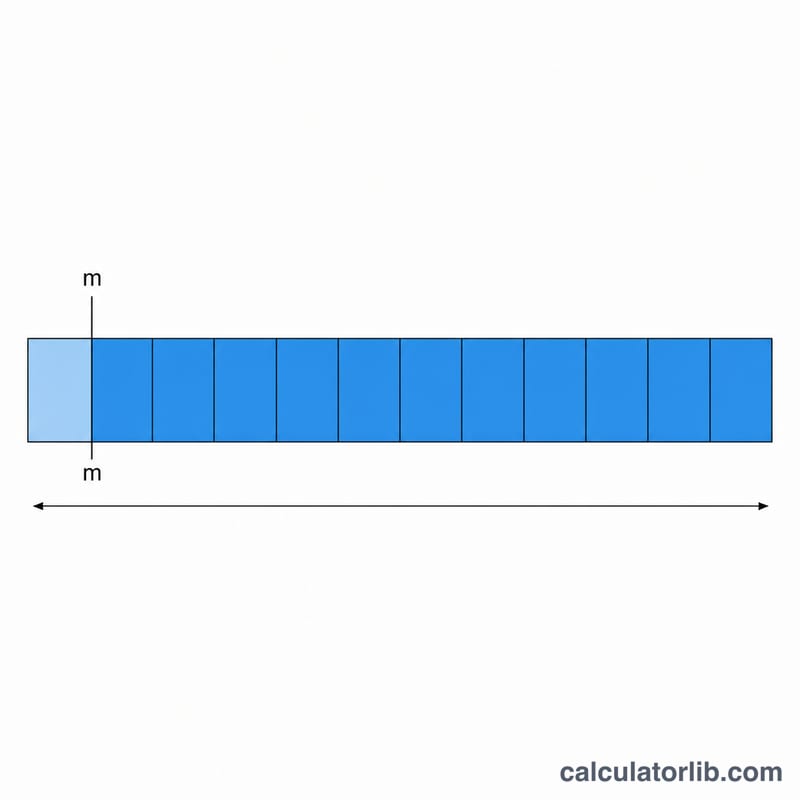

$$D = \frac{\text{Cost Basis}}{N}$$ويعامل اصطلاح منتصف الشهر العقار كأنه دخل الخدمة في منتصف ذلك الشهر، لذا لا تحصل السنة الضريبية الأولى إلا على النسبة \(\frac{12.5 - m}{12}\) من السنة الكاملة:

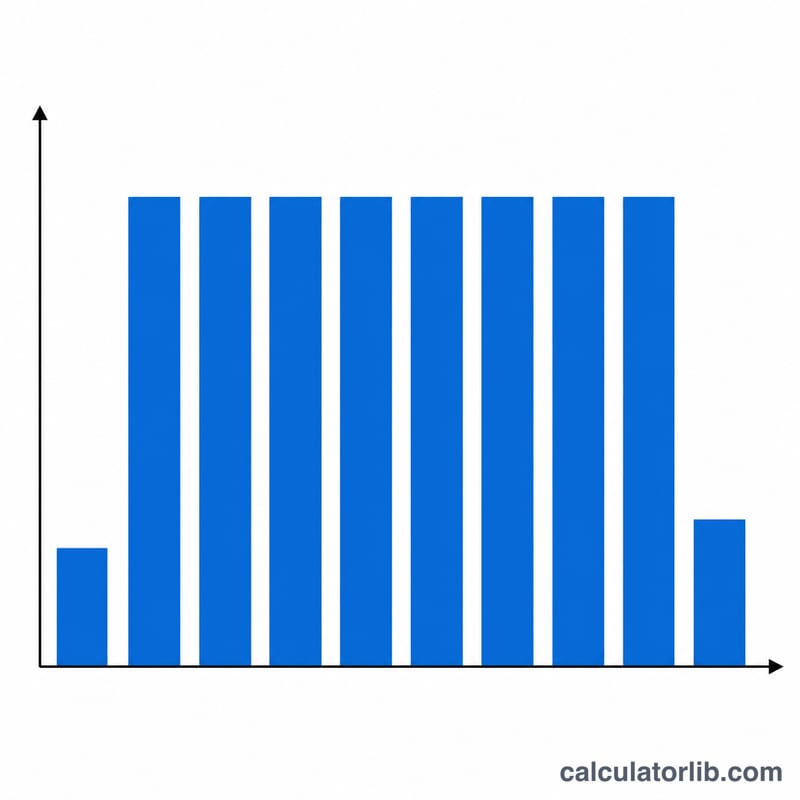

$$D_0 = \frac{\text{Cost Basis}}{N} \times \frac{12.5 - m}{12}$$حيث m هو رقم الشهر (1 = يناير). فشهر يناير يعطي \(\frac{11.5}{12}\) بينما ديسمبر يعطي \(\frac{0.5}{12}\). وبما أن السنة الأولى جزئية، فإن الإهلاك يمتد إلى سنة أخيرة جزئية أيضاً؛ ومجموع السنتين الجزئيتين معاً يساوي سنة كاملة، لذا يمتد الجدول على \(\lceil N \rceil + 1\) من السنوات الميلادية، ويتساوى مجموع المبالغ تماماً مع أساس التكلفة.

مثال تطبيقي

أساس التكلفة 275,000 دولار، عقار سكني مؤجّر (27.5 سنة)، دخل الخدمة في يونيو 2020. الإهلاك السنوي الكامل = \(275{,}000 \div 27.5 =\) 10,000 دولار. نسبة السنة الأولى = \(\frac{12.5 - 6}{12} = 0.541667\)، وبذلك يكون إهلاك عام 2020 = \(10{,}000 \times 0.541667 =\) 5,416.67 دولار. وتأخذ السنوات من 2021 إلى 2046 مبلغ 10,000 دولار لكل منها (26 سنة = 260,000 دولار)، وتأخذ السنة الأخيرة 2047 الرصيد المتبقي وقدره 9,583.33 دولار. الإجمالي = \(5{,}416.67 + 260{,}000 + 9{,}583.33 = 275{,}000\) دولار.

الأسئلة الشائعة

هل أُدرج قيمة الأرض ضمن أساس التكلفة؟ لا. اطرح قيمة الأرض أولاً؛ فالمبنى والتحسينات فقط هما القابلان للإهلاك.

لماذا تُعد سنة البدء جزئية حتى لو كان البدء في يناير؟ لأن اصطلاح منتصف الشهر يعتبر العقار كأنه دخل الخدمة في منتصف الشهر، فيمنح يناير \(\frac{11.5}{12}\) فقط من السنة، ويدفع جزءاً صغيراً إلى سنة لاحقة.

هل تنطبق طريقة الرصيد المتناقص على العقارات؟ لا. العقارات ضمن نظام MACRS تُهلَك دائماً بالقسط الثابت؛ وما يتغير هو فترة الاسترداد فقط.