यह कैलकुलेटर क्या करता है

क्षेत्राधिकार: संयुक्त राज्य अमेरिका (USA)। यह टूल अमेरिकी IRS के MACRS (Modified Accelerated Cost Recovery System) स्ट्रेट-लाइन तरीके को मिड-मंथ कन्वेंशन के साथ लागू करता है। इसका उपयोग रिहायशी किराये की (residential rental) और गैर-रिहायशी (nonresidential) अचल संपत्ति पर फ़ेडरल इनकम टैक्स के लिए डेप्रिसिएशन निकालने में होता है (जो IRS Form 4562 पर दर्ज किया जाता है)। यह आपको पहले साल का डेप्रिसिएशन, पूरे साल की वार्षिक राशि, आखिरी आंशिक साल की राशि, और (विकल्प के तौर पर) साल-दर-साल का पूरा शेड्यूल देता है। अगर आप अमेरिका से बाहर हैं, तो इसे केवल एक अमेरिकी टैक्स संदर्भ के रूप में देखें — आपके देश के नियम अलग होंगे।

इसका उपयोग कैसे करें

डेप्रिसिएबल कॉस्ट बेसिस दर्ज करें — यानी केवल इमारत (निर्माण/सुधार) का मूल्य, क्योंकि ज़मीन पर कभी डेप्रिसिएशन नहीं लगता। IRS रिकवरी अवधि चुनें: रिहायशी किराये की संपत्ति के लिए 27.5 साल, 12 मई 1993 के बाद सेवा में लाई गई गैर-रिहायशी संपत्ति के लिए 39 साल, उससे पहले की गैर-रिहायशी संपत्ति के लिए 31.5, और ADS चुनाव के लिए 40। संपत्ति को सेवा में (placed in service) लाने का महीना और साल चुनें, फिर तय करें कि सिर्फ़ मुख्य आँकड़े दिखाने हैं या पूरा शेड्यूल। MACRS मानता है कि सैल्वेज वैल्यू शून्य है, इसलिए पूरा बेसिस घटकर $0 तक लिखा जाता है।

फ़ॉर्मूला समझें

MACRS के तहत अचल संपत्ति पर हमेशा स्ट्रेट-लाइन डेप्रिसिएशन लगता है। पूरे साल की कटौती सीधे कॉस्ट बेसिस ÷ N होती है।

$$D = \dfrac{\text{Cost Basis}}{N}$$

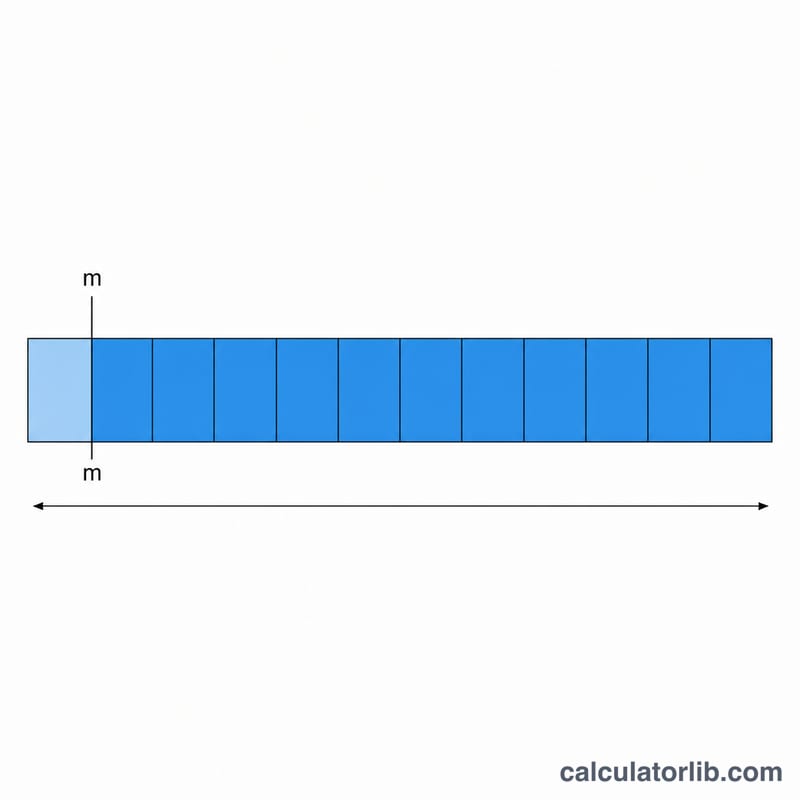

मिड-मंथ कन्वेंशन मानता है कि संपत्ति उस महीने के बीच में सेवा में आई, इसलिए पहले टैक्स साल में केवल \((12.5 - m)/12\) हिस्सा मिलता है, जहाँ \(m\) महीने का नंबर है (1 = जनवरी)।

$$D_0 = \dfrac{\text{Cost Basis}}{N} \times \dfrac{12.5 - m}{12}$$

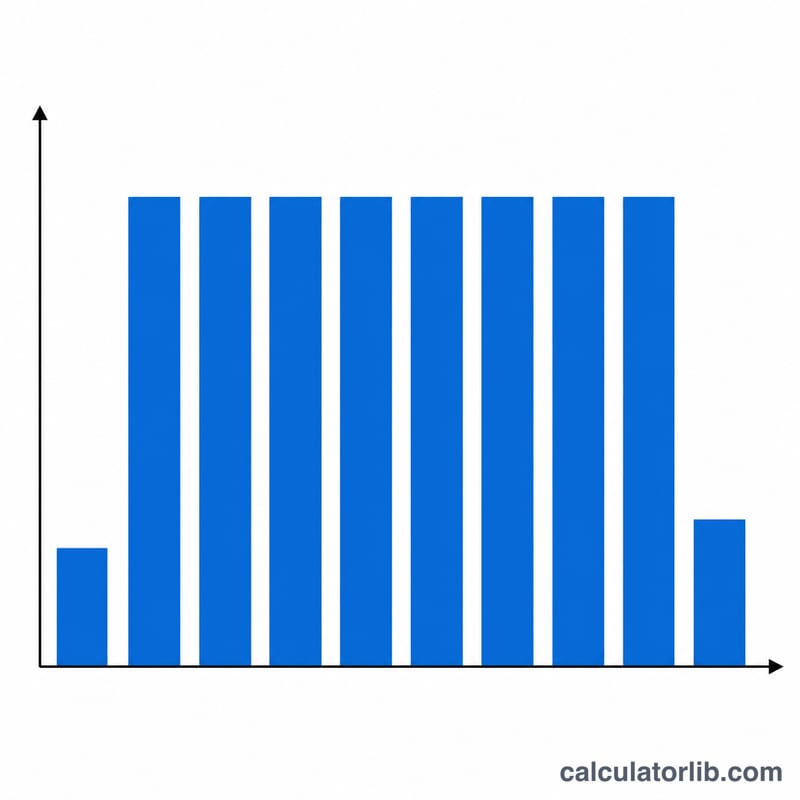

जनवरी से \(11.5/12\) और दिसंबर से \(0.5/12\) मिलता है। चूँकि पहला साल आंशिक होता है, डेप्रिसिएशन एक आखिरी आंशिक साल में फैल जाता है; दोनों आंशिक साल मिलकर एक पूरा साल बनते हैं, इसलिए शेड्यूल \(\lceil N \rceil + 1\) कैलेंडर वर्षों तक चलता है और सभी राशियाँ जुड़कर ठीक कॉस्ट बेसिस के बराबर होती हैं।

हल किया हुआ उदाहरण

कॉस्ट बेसिस $275,000, रिहायशी किराया (27.5 साल), जून 2020 में सेवा में लाई गई। पूरे साल का = \(275{,}000 \div 27.5 = \) $10,000। पहले साल का अंश = \((12.5 - 6)/12 = 0.541667\), यानी 2020 का डेप्रिसिएशन = \(10{,}000 \times 0.541667 = \) $5,416.67। साल 2021–2046 में हर साल $10,000 (26 साल = $260,000), और आखिरी साल 2047 में बची हुई राशि $9,583.33। कुल = \(5{,}416.67 + 260{,}000 + 9{,}583.33 = 275{,}000\)।

अक्सर पूछे जाने वाले सवाल

क्या कॉस्ट बेसिस में ज़मीन शामिल करूँ? नहीं। पहले ज़मीन का मूल्य घटा दें; केवल इमारत/सुधार पर ही डेप्रिसिएशन लगता है।

जनवरी से शुरुआत भी आंशिक साल क्यों मानी जाती है? मिड-मंथ कन्वेंशन संपत्ति को महीने के बीच में सेवा में आया मानता है, इसलिए जनवरी से भी सिर्फ़ \(11.5/12\) साल मिलता है, और थोड़ी राशि एक अतिरिक्त (आखिरी) साल में चली जाती है।

क्या रियल एस्टेट पर कभी डिक्लाइनिंग बैलेंस लगता है? नहीं। MACRS के तहत अचल संपत्ति हमेशा स्ट्रेट-लाइन होती है; सिर्फ़ रिकवरी अवधि बदलती है।