सीधी-रेखा मूल्यह्रास क्या है?

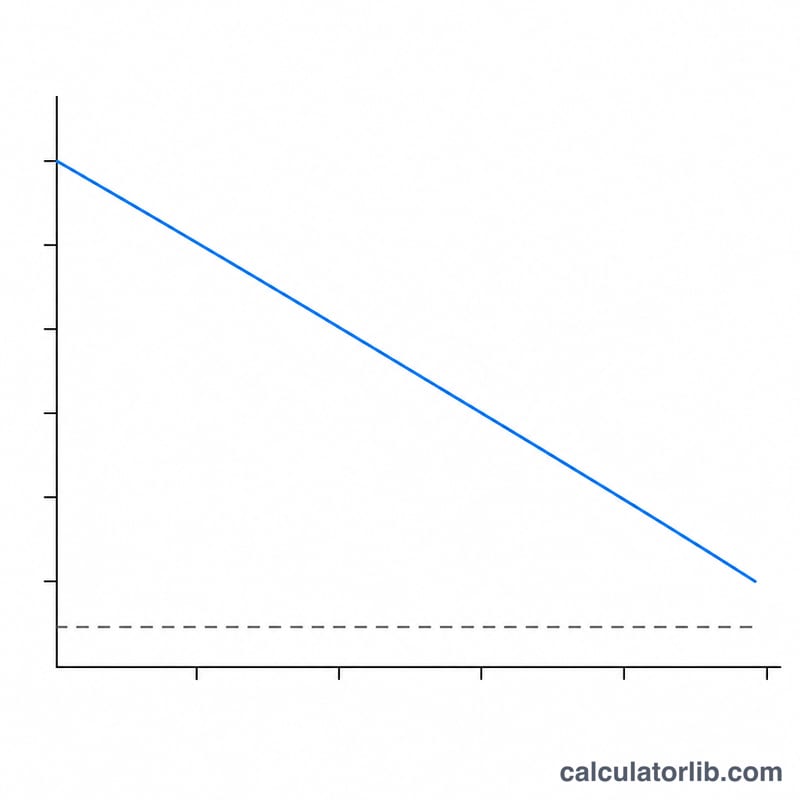

सीधी-रेखा मूल्यह्रास (Straight-Line Depreciation) किसी अचल संपत्ति की लागत को उसके उपयोगी जीवन में बाँटने का सबसे सरल और सबसे ज़्यादा इस्तेमाल होने वाला तरीका है। पूरी खरीद को उसी साल खर्च के रूप में दिखाने के बजाय, आप संपत्ति के इस्तेमाल के हर साल में बराबर रकम फैला देते हैं। इससे एक स्थिर और पहले से अनुमानित खर्च मिलता है, जिसका बजट बनाना आसान होता है और जो आपके लाभ-हानि खाते (Income Statement) तथा बैलेंस शीट पर लगातार एक जैसा दिखता है।

इस कैलकुलेटर का उपयोग कैसे करें

तीन मान भरें: संपत्ति की लागत (पूरी खरीद कीमत के साथ-साथ उसे इस्तेमाल के लायक बनाने में लगा कोई भी खर्च), अवशिष्ट मूल्य (जीवन के अंत में अनुमानित पुनर्विक्रय या स्क्रैप मूल्य), और सालों में उपयोगी जीवन। कैलकुलेटर तुरंत वार्षिक मूल्यह्रास खर्च, उसके बराबर का मासिक आँकड़ा, कुल मूल्यह्रास योग्य आधार, और लागत के प्रतिशत के रूप में वार्षिक मूल्यह्रास दर बता देगा।

फ़ॉर्मूला समझें

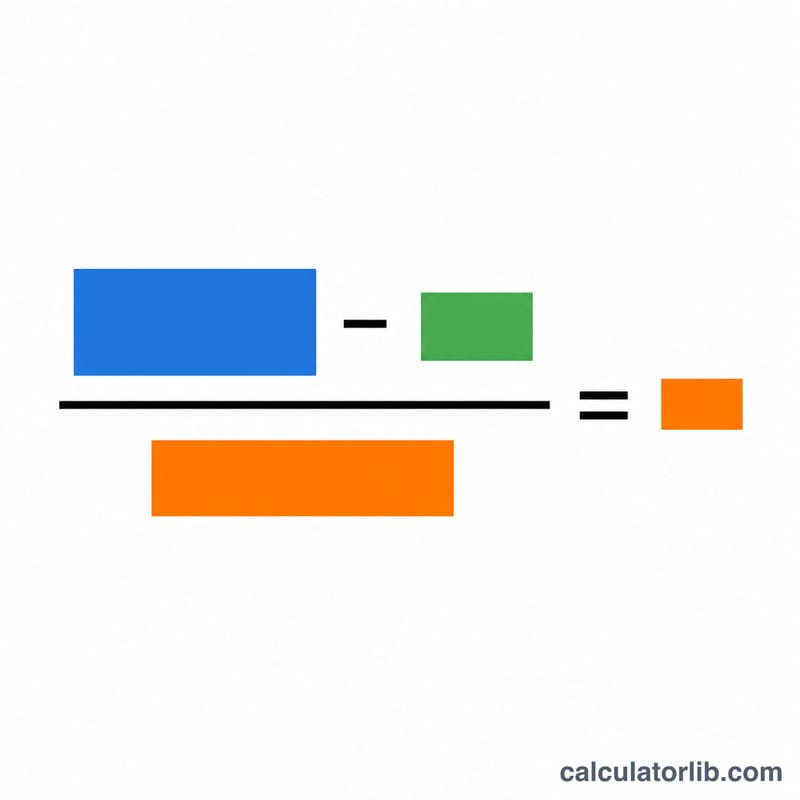

मूल समीकरण है

$$\text{वार्षिक मूल्यह्रास} = \frac{\text{लागत} - \text{अवशिष्ट मूल्य}}{\text{उपयोगी जीवन}}$$। अंश में दिखने वाला भाग, यानी \(\text{लागत} - \text{अवशिष्ट मूल्य}\), मूल्यह्रास योग्य आधार (Depreciable Base) कहलाता है—यह संपत्ति के मूल्य का वह हिस्सा है जो असल में इस्तेमाल होकर खर्च होगा। इस आधार को सालों की संख्या से भाग देने पर हर साल का एक समान खर्च मिलता है। चूँकि यह आँकड़ा साल-दर-साल कभी नहीं बदलता, इसलिए इस तरीके को "सीधी-रेखा" कहा जाता है।

हल किया हुआ उदाहरण

मान लीजिए कोई कंपनी $10,000 में एक मशीन खरीदती है और 5 साल बाद उसे $1,000 में बेचने की उम्मीद करती है। तो मूल्यह्रास योग्य आधार होगा

$$\$10{,}000 - \$1{,}000 = \$9{,}000$$। इसे 5 साल से भाग देने पर हर साल $1,800 का मूल्यह्रास मिलता है, यानी $150 प्रति माह। वार्षिक दर हुई \(\$1{,}800 \div \$10{,}000 = 18\%\) मूल लागत का प्रति वर्ष।

अक्सर पूछे जाने वाले सवाल (FAQ)

क्या अवशिष्ट मूल्य शून्य हो सकता है? हाँ। अगर आपको लगता है कि जीवन के अंत में संपत्ति का कोई मूल्य नहीं बचेगा, तो 0 भरें और पूरी लागत ही मूल्यह्रास योग्य आधार बन जाएगी।

उपयोगी जीवन क्या होता है? यह उन सालों की अनुमानित संख्या है जिनमें संपत्ति उत्पादक बनी रहेगी। टैक्स अधिकारी और अकाउंटिंग मानक अक्सर अलग-अलग संपत्ति श्रेणियों के लिए सुझाई गई अवधि प्रकाशित करते हैं। ध्यान रहे कि भारत में कंपनी अधिनियम (Companies Act) और आयकर अधिनियम के नियम इन अवधियों के लिए अलग हो सकते हैं, इसलिए स्थानीय नियम ज़रूर जाँच लें।

सीधी-रेखा और घटते शेष (Declining Balance) में क्या फ़र्क है? सीधी-रेखा विधि हर साल एक समान रकम का खर्च लगाती है, जबकि घटते-शेष विधियाँ शुरुआती सालों में ज़्यादा खर्च दिखाती हैं। जब कोई संपत्ति समय के साथ समान रूप से मूल्य देती है, तब सीधी-रेखा विधि बेहतर मानी जाती है।