Khấu hao đường thẳng là gì?

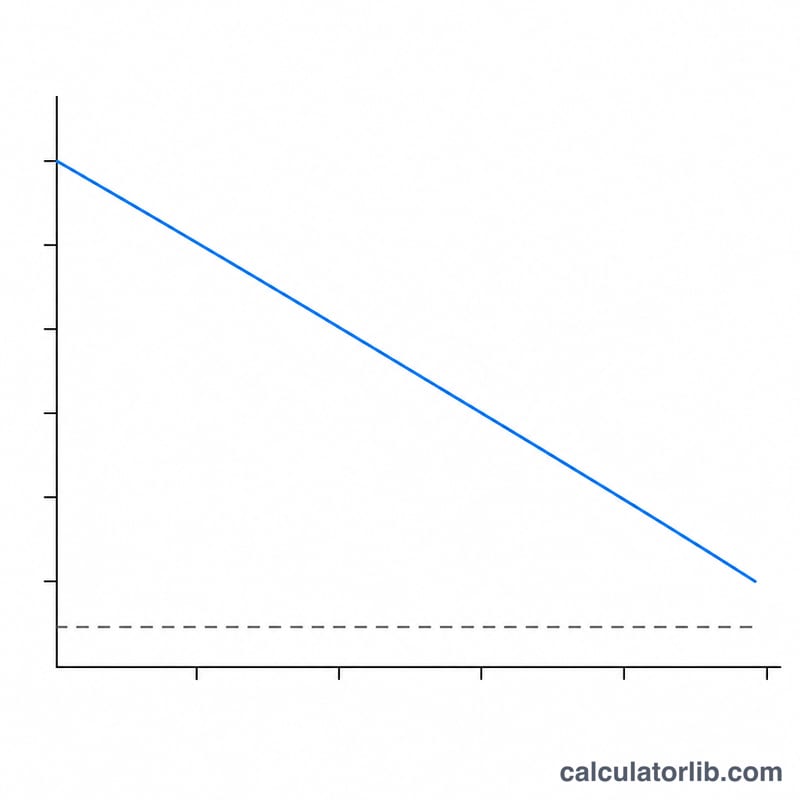

Khấu hao đường thẳng là phương pháp đơn giản và phổ biến nhất để phân bổ nguyên giá của một tài sản cố định trong suốt thời gian sử dụng của nó. Thay vì ghi nhận toàn bộ giá trị mua sắm vào chi phí ngay trong năm đầu, bạn dàn đều một khoản như nhau cho mỗi năm tài sản được đưa vào hoạt động. Cách làm này tạo ra một chi phí ổn định, dễ dự báo, thuận tiện cho việc lập ngân sách và phản ánh nhất quán trên báo cáo kết quả kinh doanh cũng như bảng cân đối kế toán. Tại Việt Nam, phương pháp này tương ứng với "khấu hao theo đường thẳng" được quy định trong Thông tư 45/2013/TT-BTC của Bộ Tài chính.

Cách sử dụng công cụ

Bạn chỉ cần nhập ba thông số: nguyên giá tài sản (toàn bộ giá mua cộng các chi phí để đưa tài sản vào trạng thái sẵn sàng sử dụng), giá trị thanh lý (giá trị bán lại hoặc phế liệu ước tính khi hết thời gian sử dụng) và thời gian sử dụng tính bằng năm. Công cụ sẽ lập tức trả về mức khấu hao hằng năm, con số tương ứng theo tháng, tổng giá trị phải khấu hao và tỷ lệ khấu hao hằng năm tính theo phần trăm so với nguyên giá.

Giải thích công thức

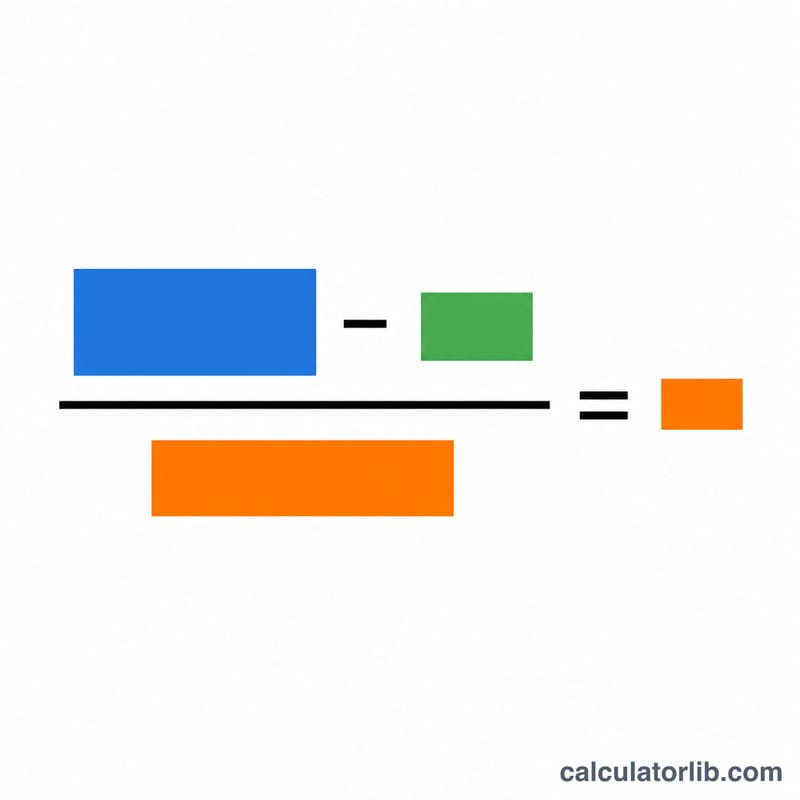

Công thức cốt lõi là $$\text{Khấu hao hằng năm} = \frac{\text{Nguyên giá} - \text{Giá trị thanh lý}}{\text{Thời gian sử dụng}}$$. Phần tử số, Nguyên giá − Giá trị thanh lý, được gọi là giá trị phải khấu hao — đây là phần giá trị của tài sản sẽ thực sự bị tiêu hao theo thời gian. Lấy giá trị này chia cho số năm sử dụng sẽ ra mức chi phí cố định cho mỗi năm. Vì con số này không đổi qua từng năm nên phương pháp được gọi là "đường thẳng".

Ví dụ minh họa

Giả sử một doanh nghiệp mua một máy móc với giá 10.000 USD và dự kiến bán lại với giá 1.000 USD sau 5 năm. Giá trị phải khấu hao là \(10{.}000 - 1{.}000 = 9{.}000\) USD. Chia cho 5 năm, ta được mức khấu hao 1.800 USD mỗi năm, tương đương 150 USD mỗi tháng. Tỷ lệ khấu hao hằng năm là \(1{.}800 \div 10{.}000 = 18\%\) nguyên giá mỗi năm.

Câu hỏi thường gặp

Giá trị thanh lý có thể bằng 0 không? Có. Nếu bạn dự kiến tài sản không còn giá trị khi hết thời gian sử dụng, hãy nhập 0 và toàn bộ nguyên giá sẽ trở thành giá trị phải khấu hao.

Thời gian sử dụng là gì? Đó là số năm ước tính tài sản còn mang lại lợi ích kinh tế. Cơ quan thuế và các chuẩn mực kế toán thường công bố khung thời gian sử dụng khuyến nghị cho từng nhóm tài sản — tại Việt Nam, khung này được nêu trong Thông tư 45/2013/TT-BTC.

Khấu hao đường thẳng khác gì với số dư giảm dần? Khấu hao đường thẳng ghi nhận một khoản chi phí như nhau mỗi năm, trong khi phương pháp số dư giảm dần dồn chi phí lớn hơn vào những năm đầu. Phương pháp đường thẳng phù hợp khi tài sản tạo ra giá trị đều đặn theo thời gian.