Công cụ này dùng để làm gì

Phạm vi áp dụng: Hoa Kỳ. Công cụ áp dụng phương pháp khấu hao đường thẳng theo hệ thống MACRS (Modified Accelerated Cost Recovery System) của Sở Thuế vụ Hoa Kỳ (IRS) cùng quy ước giữa tháng, dùng để khấu hao nhà ở cho thuê và bất động sản phi nhà ở khi tính thuế thu nhập liên bang (khai trên Mẫu 4562 của IRS). Công cụ trả về số khấu hao năm đầu tiên, số khấu hao của một năm trọn vẹn, số khấu hao năm cuối (một phần), cùng lịch khấu hao chi tiết theo từng năm nếu bạn cần. Nếu bạn không ở Mỹ, hãy xem đây thuần túy là tài liệu tham khảo về thuế Hoa Kỳ; quy định tại Việt Nam có thể khác.

Cách sử dụng

Nhập nguyên giá khấu hao — chỉ tính phần giá trị công trình (tòa nhà), vì đất không bao giờ được khấu hao. Chọn thời gian thu hồi theo quy định của IRS: 27,5 năm cho nhà ở cho thuê, 39 năm cho bất động sản phi nhà ở đưa vào sử dụng sau ngày 12/5/1993, 31,5 năm cho bất động sản phi nhà ở đưa vào sử dụng trước đó, và 40 năm nếu chọn phương án ADS. Chọn tháng và năm tài sản được đưa vào sử dụng, rồi quyết định chỉ xem các con số chính hay xem toàn bộ lịch khấu hao. MACRS giả định giá trị thu hồi bằng 0, nên toàn bộ nguyên giá sẽ được khấu hao hết về $0.

Giải thích công thức

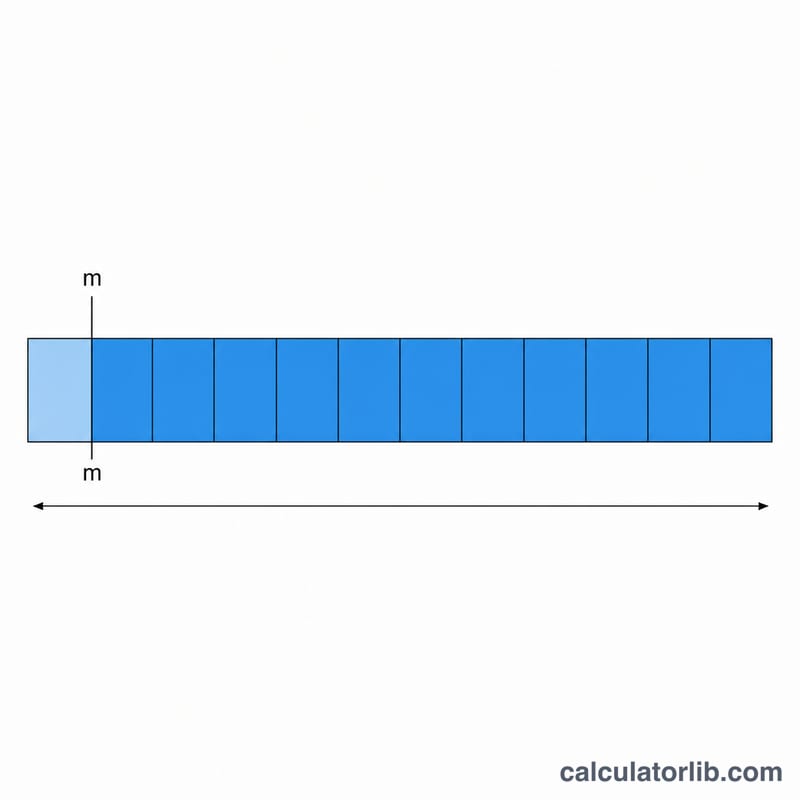

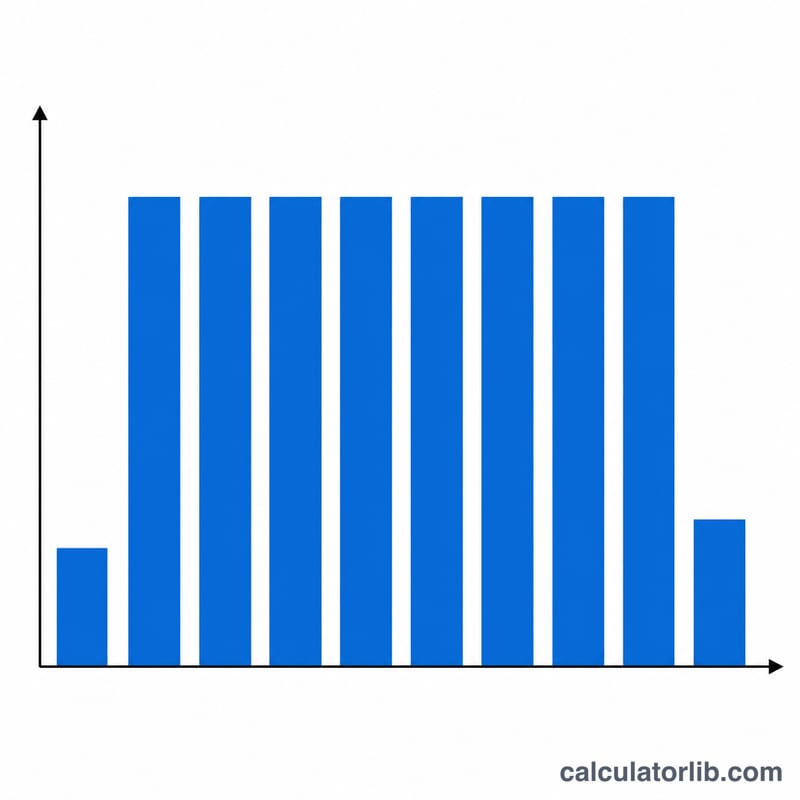

Theo MACRS, bất động sản luôn được khấu hao theo đường thẳng. Khấu hao một năm trọn vẹn đơn giản là $$D = \frac{\text{Cost Basis}}{N}$$ Quy ước giữa tháng coi như tài sản được đưa vào sử dụng tại thời điểm giữa tháng đó, nên năm thuế đầu tiên chỉ được tính $$D_0 = \frac{\text{Cost Basis}}{N} \times \frac{12.5 - m}{12}$$ của một năm, trong đó \(m\) là số thứ tự của tháng (1 = Tháng Một). Tháng Một cho \(\frac{11.5}{12}\) còn Tháng Mười Hai cho \(\frac{0.5}{12}\). Vì năm đầu chỉ tính một phần nên phần còn lại sẽ dồn sang một năm cuối cũng tính một phần; cộng hai năm lẻ này lại bằng đúng một năm trọn vẹn, vì vậy lịch khấu hao kéo dài \(\lceil N \rceil + 1\) năm dương lịch và tổng các khoản đúng bằng nguyên giá.

Ví dụ minh họa

Nguyên giá $275.000, nhà ở cho thuê (27,5 năm), đưa vào sử dụng Tháng 6/2020. Khấu hao năm trọn vẹn = $$275{,}000 \div 27.5 = \$10{,}000$$ Hệ số năm đầu = $$\frac{12.5 - 6}{12} = 0.541667$$ nên khấu hao năm 2020 = $$\$10{,}000 \times 0.541667 = \$5{,}416.67$$ Các năm 2021–2046 mỗi năm khấu hao $10.000 (26 năm = $260.000), và năm cuối 2047 khấu hao phần còn lại $9.583,33. Tổng cộng = $$5{,}416.67 + 260{,}000 + 9{,}583.33 = \$275{,}000$$

Câu hỏi thường gặp

Tôi có nên tính giá trị đất vào nguyên giá không? Không. Hãy trừ giá trị đất trước; chỉ phần công trình/tòa nhà mới được khấu hao.

Vì sao bắt đầu từ Tháng Một mà vẫn chỉ tính một phần năm? Vì quy ước giữa tháng coi như tài sản được đưa vào sử dụng vào giữa tháng, nên Tháng Một cũng chỉ được \(\frac{11.5}{12}\) của năm, đẩy một phần nhỏ sang năm cuối.

Bất động sản có khi nào áp dụng phương pháp số dư giảm dần không? Không. Theo MACRS, bất động sản luôn khấu hao đường thẳng; chỉ có thời gian thu hồi là thay đổi.