À quoi sert ce calculateur

Juridiction : États-Unis. Cet outil applique la méthode linéaire du système américain MACRS (Modified Accelerated Cost Recovery System) avec la convention dite « mi-mois ». Elle sert à amortir les biens immobiliers locatifs résidentiels et les immeubles non résidentiels pour l'impôt fédéral américain sur le revenu (déclaré sur le formulaire IRS 4562). Le calculateur indique l'amortissement de la première année, le montant annuel sur une année complète, le montant de la dernière année partielle et, en option, un tableau année par année. Si vous n'êtes pas concerné par la fiscalité américaine, considérez cet outil uniquement comme une référence sur les règles des États-Unis : en France, l'amortissement immobilier obéit à des principes différents (par exemple le régime LMNP ou l'amortissement comptable selon les composants).

Comment l'utiliser

Saisissez la base amortissable — c'est-à-dire la valeur de la construction (le bâti) uniquement, car le terrain ne s'amortit jamais. Choisissez la durée de récupération prévue par l'IRS : 27,5 ans pour un bien locatif résidentiel, 39 ans pour un immeuble non résidentiel mis en service après le 12 mai 1993, 31,5 ans pour les immeubles non résidentiels antérieurs, et 40 ans en cas d'option pour le régime ADS. Indiquez le mois et l'année de mise en service, puis choisissez d'afficher uniquement les montants clés ou le tableau complet. Le MACRS retient une valeur résiduelle nulle : la totalité de la base est donc amortie jusqu'à 0 $.

La formule expliquée

Sous le régime MACRS, l'immobilier est toujours amorti de façon linéaire. La déduction sur une année pleine vaut simplement

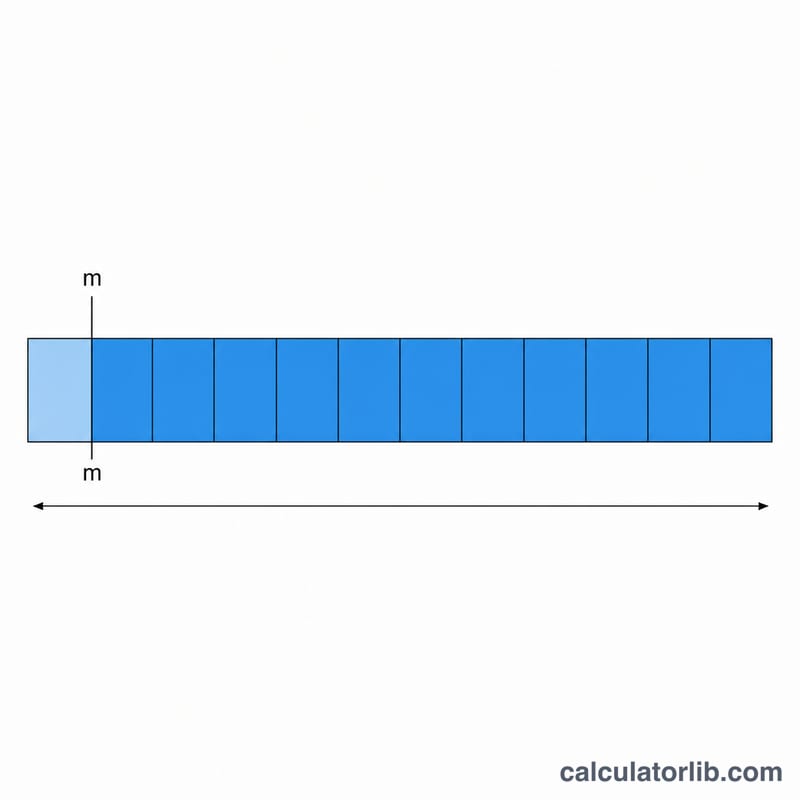

$$D = \frac{\text{Cost Basis}}{N}$$La convention mi-mois considère que le bien est mis en service au milieu du mois concerné : la première année fiscale ne donne donc droit qu'à

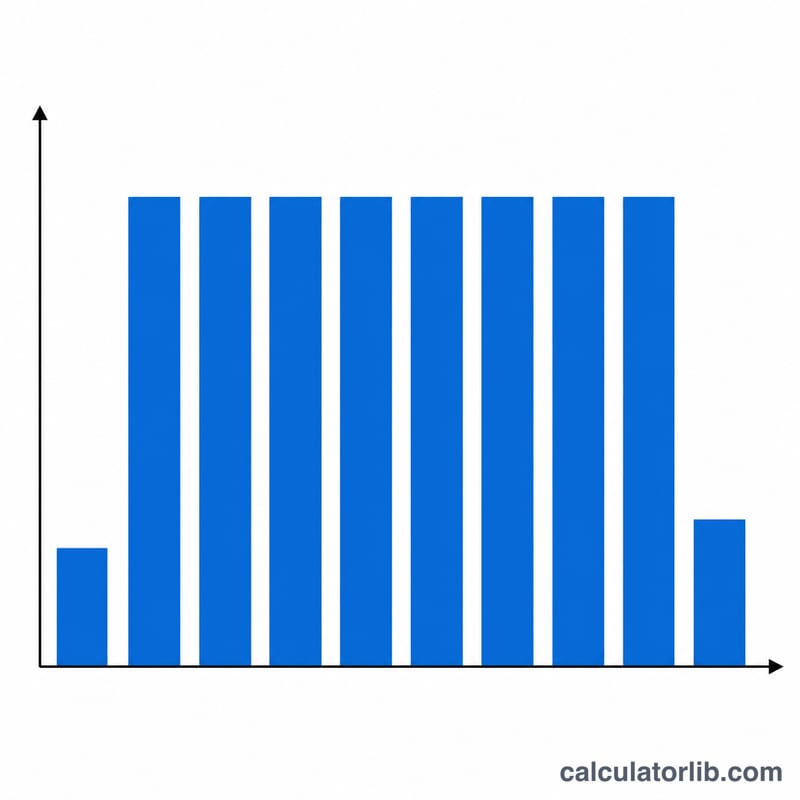

$$D_0 = \frac{\text{Cost Basis}}{N} \times \frac{12.5 - m}{12}$$soit \(\frac{12.5 - m}{12}\) d'une année complète, où \(m\) est le numéro du mois (1 = janvier). Janvier ouvre droit à \(\frac{11.5}{12}\) et décembre à \(\frac{0.5}{12}\). Comme la première année est partielle, l'amortissement déborde sur une dernière année partielle ; ensemble, ces deux années partielles équivalent à une année pleine. Le tableau s'étend ainsi sur \(\lceil N \rceil + 1\) années civiles, et la somme des montants correspond exactement à la base amortissable.

Exemple chiffré

Base amortissable de 275 000 $, bien locatif résidentiel (27,5 ans), mis en service en juin 2020. Annuité pleine = \(275\,000 \div 27.5 = \mathbf{10\,000\ \$}\). Fraction de la première année = \(\frac{12.5 - 6}{12} = 0.541667\), donc l'amortissement 2020 = \(10\,000\ \$ \times 0.541667 = \mathbf{5\,416.67\ \$}\). Les années 2021 à 2046 absorbent 10 000 $ chacune (26 ans = 260 000 $), et la dernière année 2047 reprend le solde de 9 583,33 $. Total = \(5\,416.67 + 260\,000 + 9\,583.33 = 275\,000\ \$\).

FAQ

Dois-je inclure le terrain dans la base amortissable ? Non. Déduisez d'abord la valeur du terrain : seuls le bâtiment et les aménagements sont amortissables.

Pourquoi même une mise en service en janvier compte-t-elle comme une année partielle ? La convention mi-mois place le bien en service au milieu du mois. Janvier ne donne donc droit qu'à \(\frac{11.5}{12}\) d'une année, ce qui reporte un petit reliquat sur une année supplémentaire en fin de période.

L'amortissement dégressif s'applique-t-il parfois à l'immobilier ? Non. Sous le régime MACRS, l'immobilier est toujours amorti de façon linéaire ; seule la durée de récupération change.