この計算ツールでできること

対象国:アメリカ合衆国。本ツールは、米国IRSのMACRS(修正加速度原価回収制度/Modified Accelerated Cost Recovery System)の定額法に「中間月コンベンション(mid-month convention)」を組み合わせて計算します。これは、賃貸用住宅や事業用の不動産を連邦所得税上で減価償却する際に用いられる方式で、IRSフォーム4562で申告します。初年度の償却額、満期年の年間償却額、最終年(端数)の償却額、さらに任意で年ごとの償却スケジュール全体を表示します。米国外の方は、あくまで米国税制の参考情報としてご利用ください。なお、日本の税制とは仕組みも耐用年数も異なる点にご注意ください。

使い方

償却の基礎となる取得原価(コストベース)を入力します。これは建物(資本的支出を含む改良部分)の価額のみで、土地は減価償却の対象になりません。次にIRSが定める回収期間(耐用年数)を選びます。賃貸用住宅は27.5年、1993年5月13日以降に事業供用された事業用不動産は39年、それ以前の事業用不動産は31.5年、ADS(代替減価償却制度)を選択する場合は40年です。続いて事業供用した月と年を選び、主要な償却額のみを表示するか、全年分のスケジュールを表示するかを選択します。MACRSでは残存価額をゼロと仮定するため、取得原価の全額が最終的に$0まで償却されます。

計算式の解説

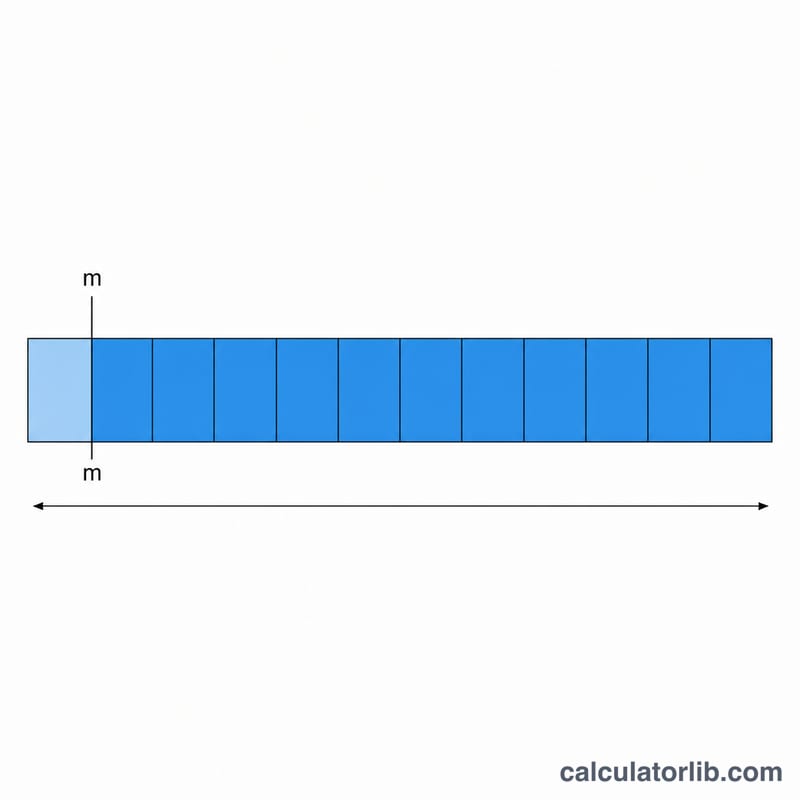

MACRSにおける不動産は、常に定額法で償却します。満期年の償却額は単純に「取得原価 ÷ N(年数)」です。 $$D = \dfrac{\text{Cost Basis}}{N}$$ 中間月コンベンションでは、その月の中間時点で事業供用したものとみなすため、初年度は1年分のうち \((12.5 - m)/12\) だけが計上されます。mは月の番号(1=1月)です。 $$D_0 = \frac{\text{Cost Basis}}{N} \times \frac{12.5 - m}{12}$$ たとえば1月供用なら \(11.5/12\)、12月供用なら \(0.5/12\) となります。初年度が端数になる分、償却は最終年へとずれ込み、初年度と最終年の端数を合わせるとちょうど1年分になります。そのためスケジュールは \(\lceil N \rceil + 1\) 暦年にわたり、各年の合計は取得原価とぴったり一致します。

計算例

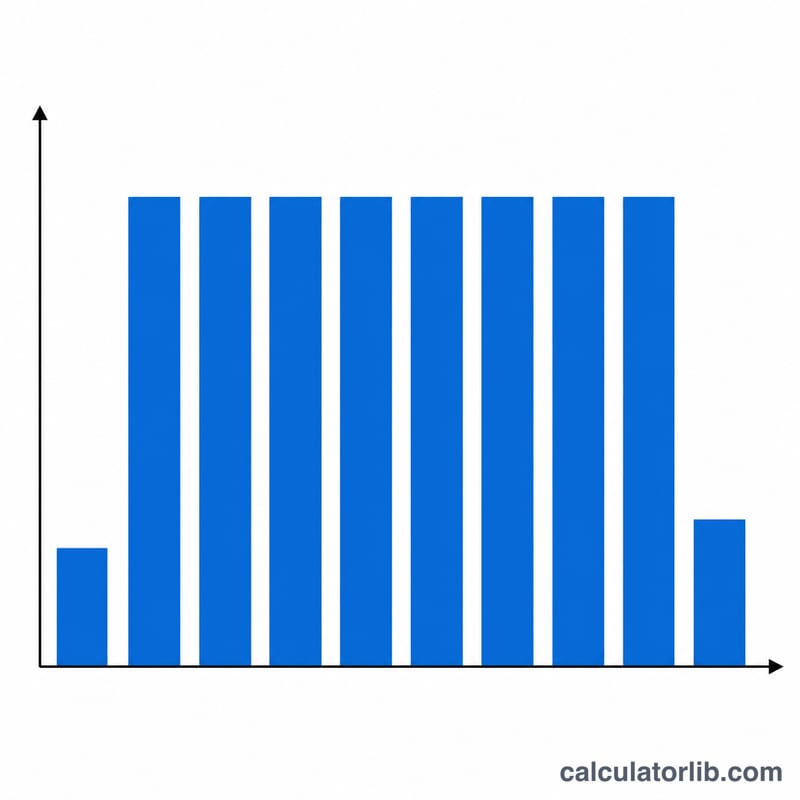

取得原価$275,000、賃貸用住宅(27.5年)、2020年6月に事業供用した場合を考えます。満期年の年間償却額は $$275{,}000 \div 27.5 = \$10{,}000$$ です。初年度の割合は $$\frac{12.5 - 6}{12} = 0.541667$$ なので、2020年の償却額は $$\$10{,}000 \times 0.541667 = \$5{,}416.67$$ となります。2021年から2046年までは毎年$10,000ずつ(26年分=$260,000)、最終年の2047年には残りの$9,583.33を計上します。合計は $$5{,}416.67 + 260{,}000 + 9{,}583.33 = \$275{,}000$$ となります。

よくある質問

取得原価に土地を含めるべきですか?含めません。まず土地の価額を差し引いてください。減価償却できるのは建物・改良部分のみです。

1月供用でもなぜ初年度が端数になるのですか?中間月コンベンションでは月の中間時点で供用したものとみなすため、1月でも1年分のうち \(11.5/12\) しか計上されず、わずかな金額が最終年へずれ込みます。

不動産に定率法(逓減残高法)が適用されることはありますか?ありません。MACRSの不動産は常に定額法です。変わるのは回収期間(耐用年数)だけです。