這個計算器的用途

適用地區:美國。本工具採用美國國稅局(IRS)的 MACRS(修正後加速成本回收制度,Modified Accelerated Cost Recovery System)直線折舊法,並搭配半月慣例(mid-month convention),用於計算住宅出租物業與非住宅不動產的聯邦所得稅折舊(在 IRS 4562 表上申報)。計算結果包含第一年折舊、整年折舊金額、最後一年(剩餘部分)折舊金額,以及可選擇顯示的逐年折舊明細表。非美國地區的使用者請僅將其視為美國稅務的參考,您所在國家的折舊規定可能完全不同。

使用方式

輸入可折舊的成本基礎(cost basis),也就是「僅限建物(改良物)」的價值,因為土地永遠不可折舊。接著選擇 IRS 的回收年限:住宅出租物業為 27.5 年;1993 年 5 月 12 日之後投入使用的非住宅不動產為 39 年;較早期的非住宅不動產為 31.5 年;採用 ADS(替代折舊制度)選擇時則為 40 年。再選擇物業投入使用的月份與年份,最後決定要只顯示主要折舊金額,還是顯示完整明細表。MACRS 假設殘值為零,因此整筆成本基礎最終會折舊至 $0。

公式說明

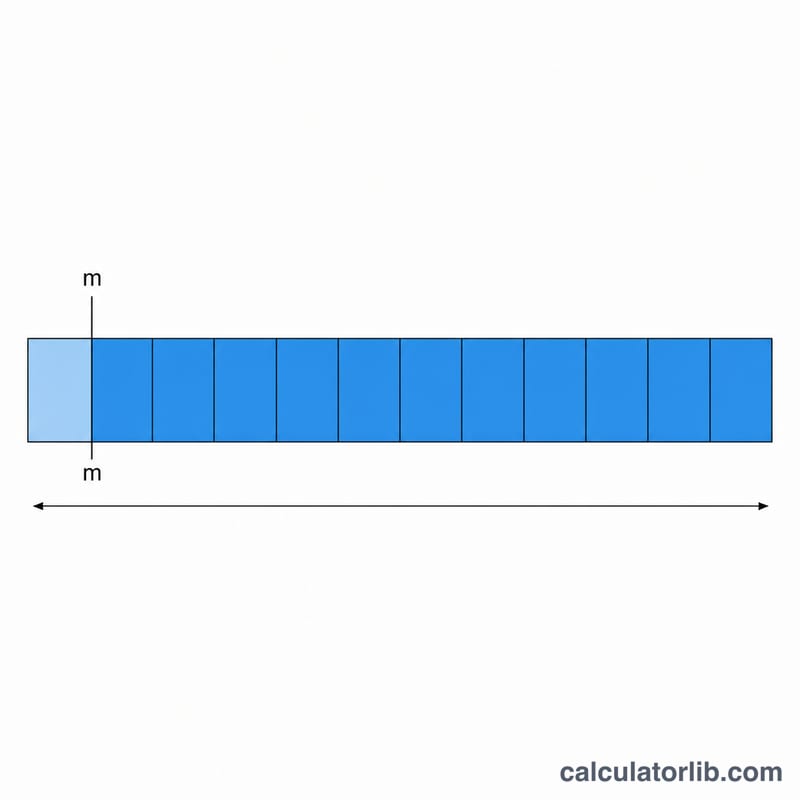

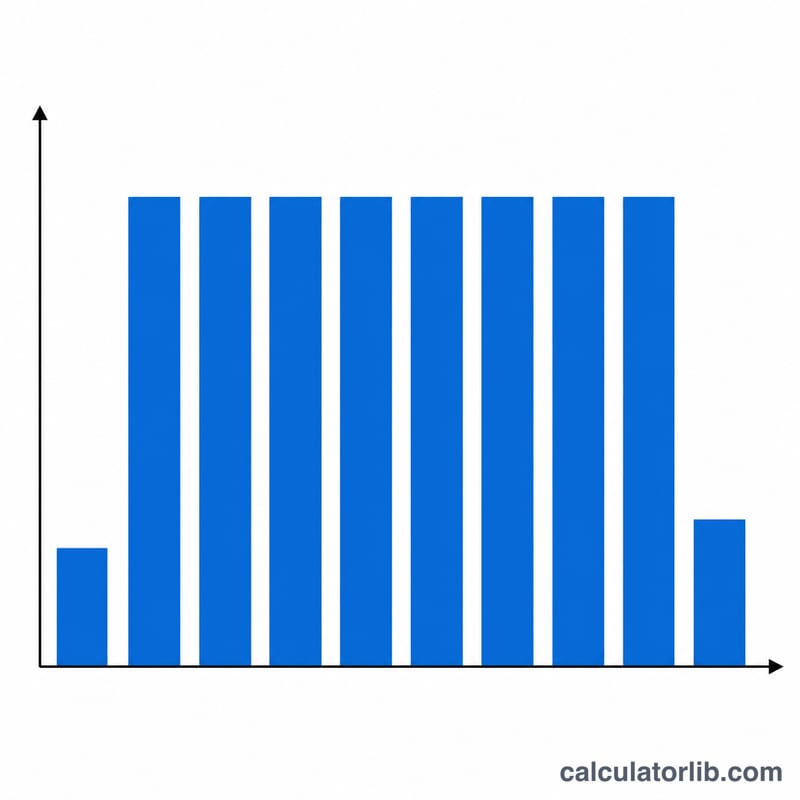

在 MACRS 制度下,不動產一律採直線法折舊。整年折舊額就是「成本基礎 ÷ N」。半月慣例會把物業視為在當月的「月中」投入使用,因此第一個課稅年度只能認列一整年的 (12.5 − m)/12,其中 \(m\) 為月份代號(1 = 一月)。一月為 11.5/12,十二月則為 0.5/12。由於第一年只是部分年度,折舊會延伸到最後一個部分年度;首尾兩個部分年度合計恰好等於一個完整年度,因此整份明細表橫跨 \(\lceil N \rceil + 1\) 個曆年,所有金額加總後正好等於成本基礎。

$$D = \frac{\text{Cost Basis}}{N}$$$$D_0 = \frac{\text{Cost Basis}}{N} \times \frac{12.5 - m}{12}$$

實例試算

成本基礎 $275,000,屬住宅出租物業(27.5 年),於 2020 年 6 月投入使用。整年折舊 $$= 275{,}000 \div 27.5 = \$10{,}000$$ 第一年比例 $$= (12.5 - 6)/12 = 0.541667$$ 因此 2020 年折舊 $$= \$10{,}000 \times 0.541667 = \$5{,}416.67$$ 2021 至 2046 年每年各認列 $10,000(共 26 年 = $260,000),最後一年 2047 認列剩餘的 $9,583.33。總計 $$= 5{,}416.67 + 260{,}000 + 9{,}583.33 = \$275{,}000$$

常見問題

成本基礎要不要把土地算進去?不要。請先扣除土地價值,只有建物/改良物才可折舊。

為什麼連一月開始也算部分年度?因為半月慣例把物業視為在月中投入使用,所以一月也只能認列一年的 11.5/12,剩下的一小部分會延到最後一年。

不動產會用到餘額遞減法嗎?不會。MACRS 下的不動產一律採直線法,只有回收年限會改變。