이 계산기의 기능

적용 국가: 미국. 이 도구는 미국 국세청(IRS)의 MACRS(수정 가속 원가 회수 제도) 정액법에 중월(mid-month) 관행을 적용한 것으로, 주거용 임대 부동산과 비주거용 부동산을 연방 소득세 목적으로 감가상각할 때 사용합니다(IRS Form 4562에 신고). 첫해 감가상각액, 정상 연도의 연간 금액, 마지막 부분 연도의 금액, 그리고 선택적으로 연도별 상세 일정을 산출합니다. 미국 외 거주자라면 이 계산기를 어디까지나 미국 세법 참고용으로만 활용하시기 바랍니다. (한국의 경우 법인세법·소득세법상 정액법·정률법 등 별도 내용연수 규정이 적용되므로 그대로 적용할 수 없습니다.)

사용 방법

감가상각 대상이 되는 취득원가(cost basis)를 입력하세요. 이때 토지는 절대 감가상각 대상이 아니므로 건물(개량물) 가치만 입력해야 합니다. 이어서 IRS가 정한 회수 기간을 선택합니다. 주거용 임대 부동산은 27.5년, 1993년 5월 12일 이후 사용 개시한 비주거용 부동산은 39년, 그 이전의 비주거용 부동산은 31.5년, ADS(대체 감가상각 제도)를 선택한 경우 40년입니다. 부동산을 사용 개시한 월과 연도를 고른 뒤, 핵심 비용만 볼지 전체 일정을 볼지 선택하면 됩니다. MACRS는 잔존가치를 0으로 가정하므로, 취득원가 전액이 $0까지 상각됩니다.

계산 공식 풀이

MACRS에서 부동산은 항상 정액법으로 감가상각합니다. 정상 연도의 공제액은 단순히 취득원가 ÷ N입니다.

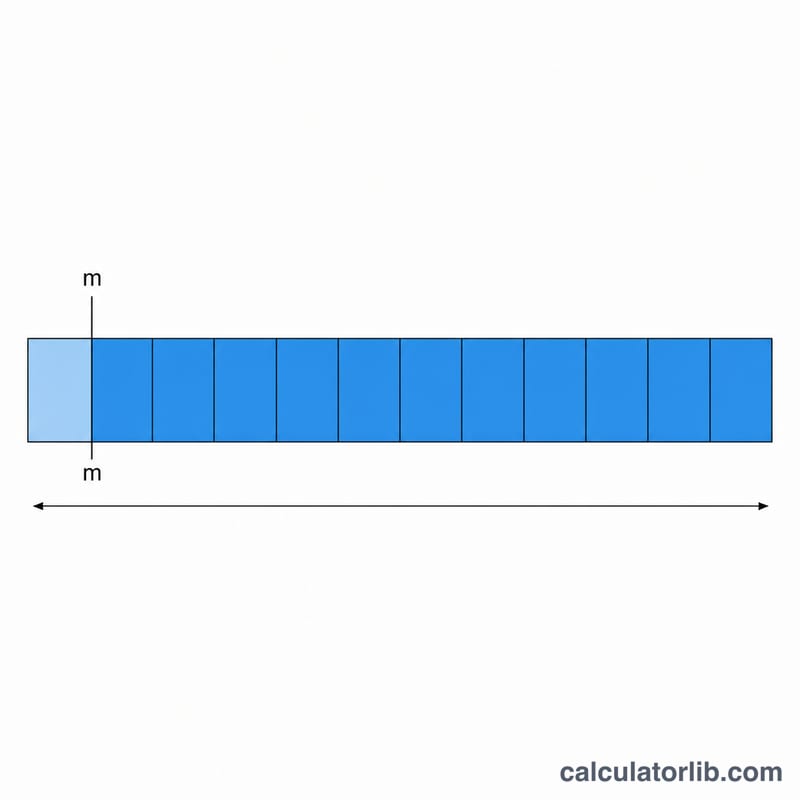

$$D = \frac{\text{Cost Basis}}{N}$$중월 관행은 부동산을 해당 월의 중간 시점에 사용 개시한 것으로 간주하므로, 첫 과세연도에는 한 해의 \((12.5 - m)/12\)만큼만 인정됩니다.

$$D_0 = \frac{\text{Cost Basis}}{N} \times \frac{12.5 - m}{12}$$여기서 \(m\)은 월 번호입니다(1 = 1월). 즉 1월 개시는 \(11.5/12\), 12월 개시는 \(0.5/12\)가 적용됩니다. 첫해가 부분 연도이기 때문에 감가상각이 마지막 부분 연도로 이월되며, 이 두 부분 연도를 합치면 정확히 한 해 분량이 됩니다. 따라서 전체 일정은 \(\lceil N \rceil + 1\)개 달력 연도에 걸쳐 펼쳐지고, 금액의 합계는 취득원가와 정확히 일치합니다.

계산 예시

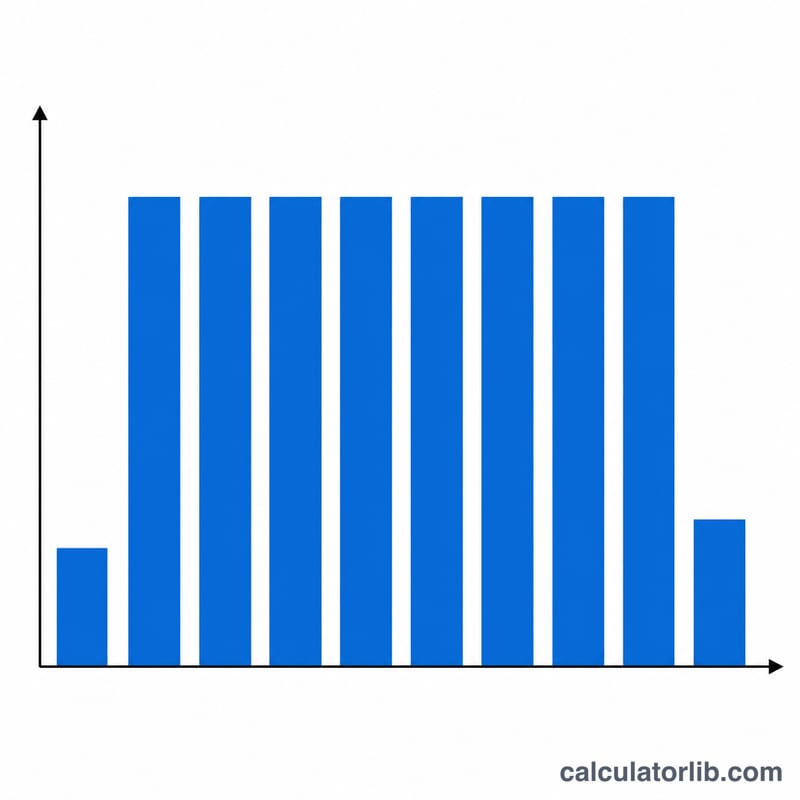

취득원가 $275,000, 주거용 임대 부동산(27.5년), 사용 개시 시점 2020년 6월인 경우를 봅시다. 정상 연간액 \(= 275{,}000 \div 27.5 =\) $10,000. 첫해 비율 \(= (12.5 - 6)/12 = 0.541667\)이므로, 2020년 감가상각액 \(= \$10{,}000 \times 0.541667 =\) $5,416.67입니다. 2021년부터 2046년까지는 매년 $10,000씩(26년 = $260,000), 마지막 연도인 2047년에는 남은 $9,583.33을 상각합니다.

$$5{,}416.67 + 260{,}000 + 9{,}583.33 = \$275{,}000$$

자주 묻는 질문

취득원가에 토지 가치를 포함해야 하나요? 아닙니다. 토지 가치를 먼저 빼야 합니다. 감가상각 대상은 건물·개량물뿐입니다.

1월에 시작해도 왜 부분 연도가 되나요? 중월 관행은 부동산을 월 중간에 사용 개시한 것으로 간주하기 때문입니다. 그래서 1월 개시도 한 해의 \(11.5/12\)만 인정되고, 소액이 마지막 연도로 넘어갑니다.

부동산에 정률법(체감잔액법)이 적용되는 경우도 있나요? 없습니다. MACRS에서 부동산은 항상 정액법이며, 회수 기간만 달라집니다.