정액법 감가상각이란?

정액법(직선법) 감가상각은 고정자산의 취득원가를 내용연수에 걸쳐 배분하는 가장 단순하면서도 널리 쓰이는 방법입니다. 매년 동일한 금액을 비용으로 인식하기 때문에 재무 보고가 예측 가능하고 감사하기도 쉽습니다. 이 계산기는 어떤 통화에도 적용할 수 있어 전 세계 회계 및 세무 계획에 활용되지만, 구체적인 세무 규정은 국가마다 다릅니다. 참고로 한국에서도 법인세법·소득세법상 정액법과 정률법(체감잔액법)을 선택해 신고할 수 있습니다.

계산기 사용 방법

자산의 최초 취득가, 내용연수가 끝나는 시점의 추정 잔존가치(잔존가액), 그리고 사용할 것으로 예상되는 연수를 입력하세요. 계산기가 연간 감가상각비, 이에 해당하는 월간 금액, 총 감가상각 대상 금액(상각기준액), 연간 상각률을 즉시 보여줍니다.

공식 설명

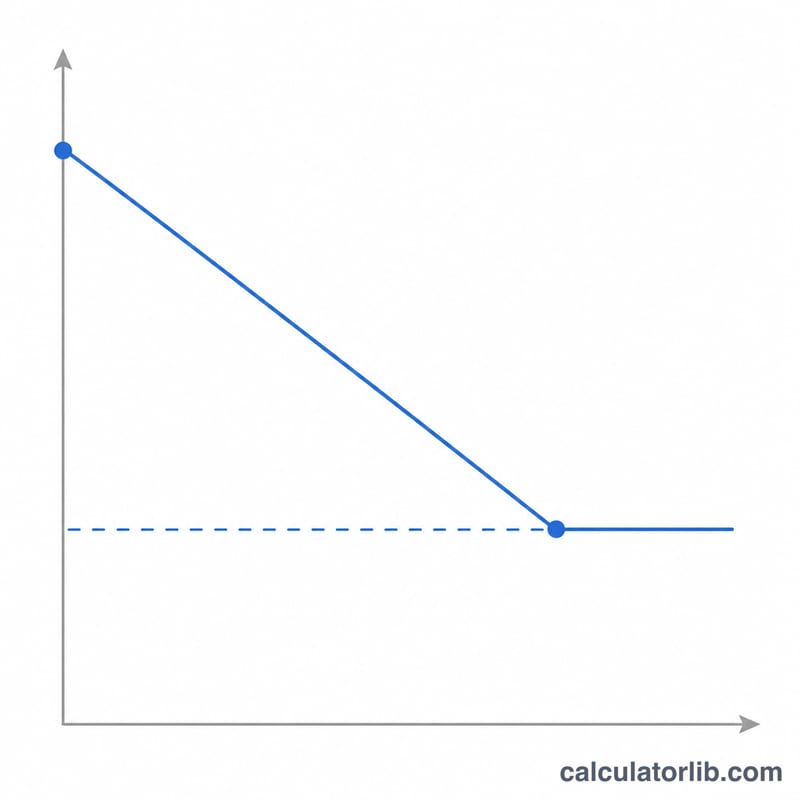

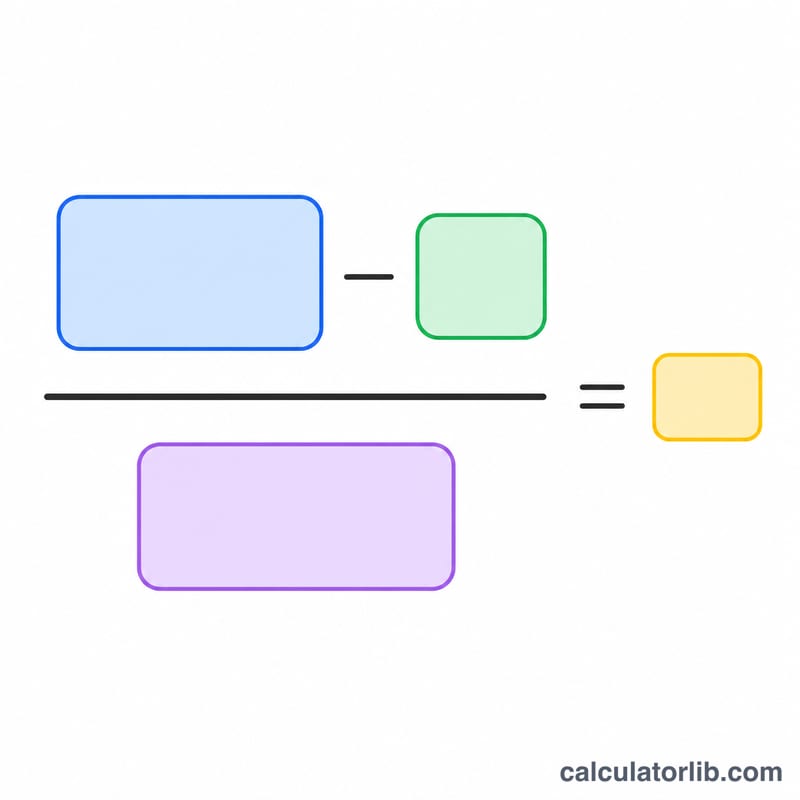

감가상각 대상 금액(상각기준액)은 취득가에서 잔존가치를 뺀 값으로, 자산 가치 중 실제로 소비하게 되는 부분입니다. 이 기준액을 내용연수(연 단위)로 나누면 매년 일정한 감가상각비가 산출됩니다.

$$\text{연간 감가상각비} = \frac{\text{취득가} - \text{잔존가치}}{\text{내용연수}}$$

상각률은 내용연수의 역수(\(1 \div \text{내용연수}\))를 백분율로 나타낸 값입니다.

계산 예시

어떤 기업이 기계를 $10,000에 구입하고, 5년간 사용한 뒤 $1,000(잔존가치)에 처분할 것으로 예상한다고 가정해 보겠습니다. 상각기준액은 \(\$10{,}000 - \$1{,}000 = \$9{,}000\)입니다. 이를 5년으로 나누면 연간 감가상각비는 $1,800, 월간으로는 $150입니다. 연간 상각률은 \(1 \div 5 = 20\%\)가 됩니다.

자주 묻는 질문

잔존가치를 0으로 둘 수 있나요? 네. 처분 가치가 없을 것으로 예상된다면 0을 입력하세요. 그러면 취득가 전액이 내용연수에 걸쳐 상각됩니다.

첫해 일부 기간도 반영되나요? 아니요. 이 계산기는 1년 전체 금액을 산출합니다. 연중에 취득한 자산이라면 표시된 월간 금액을 이용해 첫해분을 월할로 안분하세요.

정률법과는 어떻게 다른가요? 정액법은 매년 동일한 금액을 비용으로 인식하지만, 정률법(체감잔액법)은 초기 연도에 더 큰 비용을 먼저 인식합니다.