Что такое линейная амортизация?

Линейный метод — самый простой и распространённый способ распределить стоимость основного средства на весь срок его полезного использования. Каждый год в расходы списывается одинаковая сумма, благодаря чему отчётность становится предсказуемой и легко поддаётся проверке. Калькулятор работает с любой валютой и применяется во всём мире для бухгалтерского учёта и налогового планирования — однако имейте в виду, что конкретные налоговые правила в разных странах различаются (в России, например, амортизационные группы и нормы регулируются Налоговым кодексом).

Как пользоваться калькулятором

Введите первоначальную стоимость покупки актива, его предполагаемую ликвидационную (остаточную) стоимость к концу срока службы и количество лет, в течение которых вы планируете его использовать. Калькулятор мгновенно покажет годовую сумму амортизации, эквивалент в месяц, общую амортизируемую базу и годовую норму амортизации.

Разбираем формулу

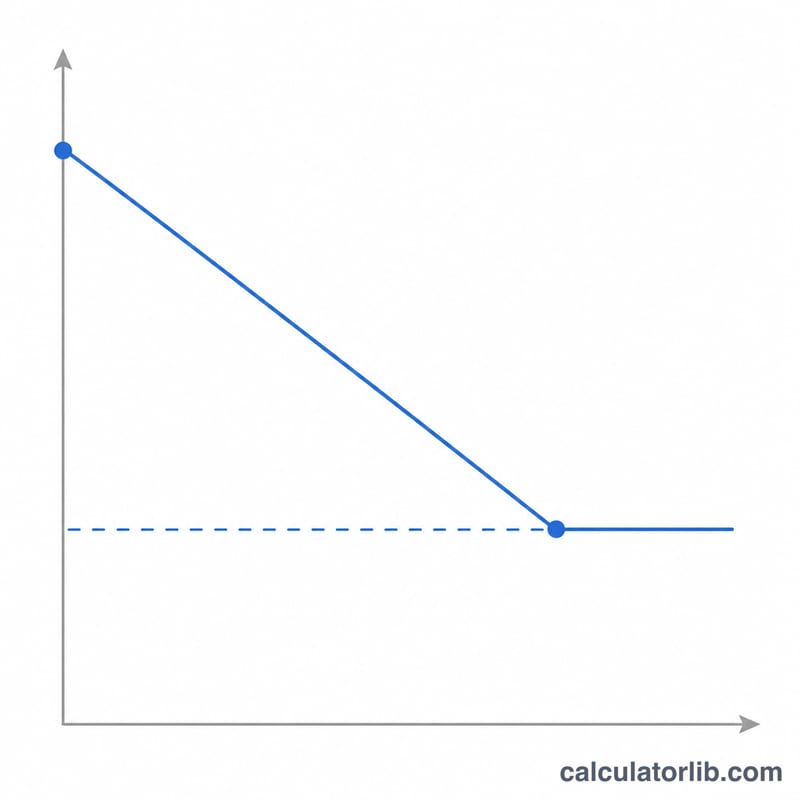

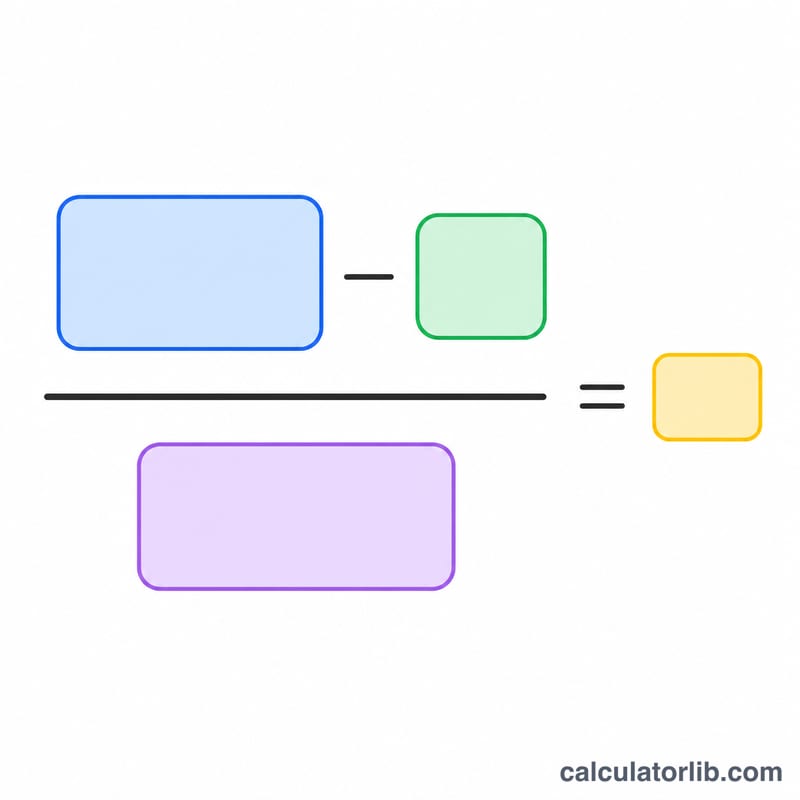

Амортизируемая база — это стоимость за вычетом ликвидационной стоимости, то есть та часть стоимости актива, которую вы фактически «потребите». Разделив базу на срок полезного использования в годах, вы получите постоянную годовую сумму расходов:

$$\text{Годовая амортизация} = \frac{\text{Стоимость} - \text{Ликвидационная стоимость}}{\text{Срок службы}}$$

Норма амортизации — это просто единица, делённая на срок службы, выраженная в процентах.

Пример расчёта

Допустим, компания покупает станок за $10 000 и рассчитывает продать его за $1 000 (ликвидационная стоимость) через 5 лет эксплуатации. Амортизируемая база составит \(\$10\,000 - \$1\,000 = \$9\,000\). Разделив на 5 лет, получаем $1 800 амортизации в год, или $150 в месяц. Годовая норма равна \(1 \div 5 = 20\,\%\).

Частые вопросы

Может ли ликвидационная стоимость быть нулевой? Да. Если вы не рассчитываете продать актив по окончании срока, укажите 0 — тогда полная стоимость будет амортизирована за весь срок службы.

Учитывает ли калькулятор неполный первый год? Нет — он показывает сумму за полный год. Для актива, введённого в эксплуатацию в середине года, рассчитайте первый год пропорционально, используя приведённую месячную сумму.

Чем линейный метод отличается от метода уменьшаемого остатка? При линейном методе каждый год списывается одинаковая сумма; методы уменьшаемого остатка переносят бо́льшие расходы на первые годы службы.