Khấu hao đường thẳng là gì?

Khấu hao đường thẳng là phương pháp phân bổ nguyên giá tài sản cố định đơn giản và phổ biến nhất trong suốt thời gian sử dụng của tài sản. Mỗi năm bạn ghi nhận cùng một khoản chi phí cố định, giúp việc lập báo cáo tài chính trở nên ổn định, dễ dự đoán và dễ kiểm toán. Công cụ này áp dụng được cho mọi loại tiền tệ và được sử dụng rộng rãi trên toàn thế giới trong kế toán cũng như hoạch định thuế — tuy nhiên, quy định thuế cụ thể sẽ khác nhau tùy theo từng quốc gia. (Tại Việt Nam, phương pháp này tương ứng với khấu hao theo đường thẳng được quy định trong Thông tư 45/2013/TT-BTC.)

Cách sử dụng công cụ

Bạn chỉ cần nhập nguyên giá mua ban đầu của tài sản, giá trị thanh lý (giá trị còn lại) ước tính khi hết thời gian sử dụng, và số năm dự kiến sử dụng. Công cụ sẽ lập tức trả về chi phí khấu hao hằng năm, mức khấu hao tương ứng theo tháng, tổng giá trị phải khấu hao, cùng tỷ lệ khấu hao hằng năm.

Giải thích công thức

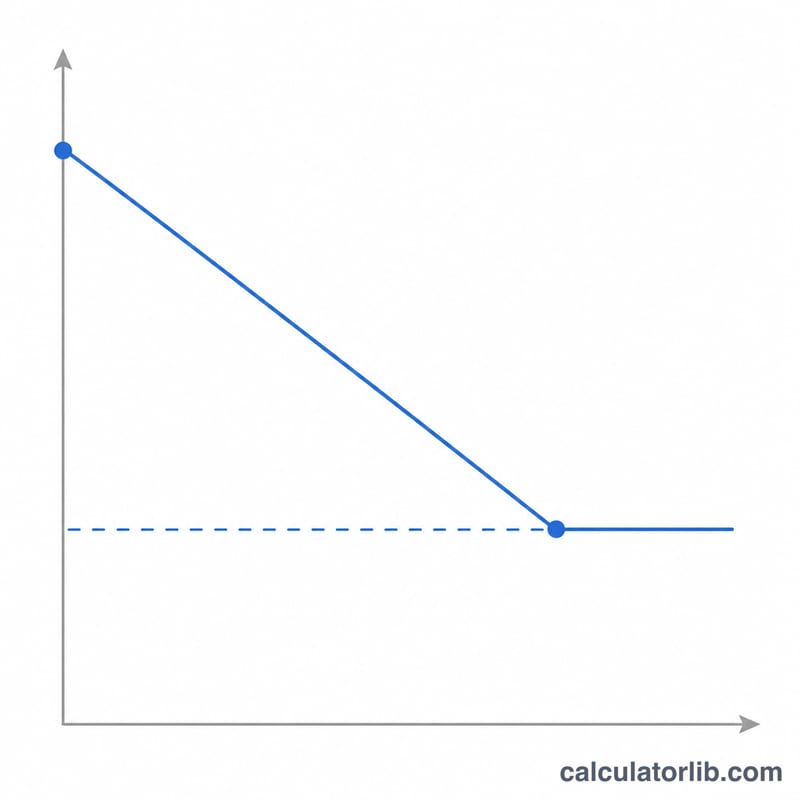

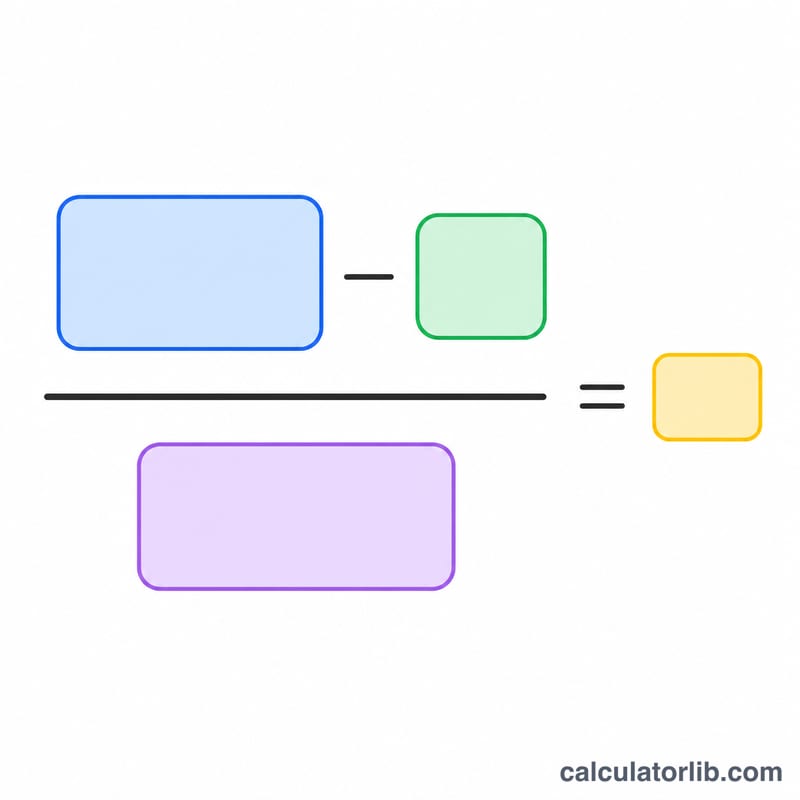

Giá trị phải khấu hao bằng nguyên giá trừ đi giá trị thanh lý — chính là phần giá trị của tài sản mà bạn thực sự sử dụng hết. Lấy giá trị này chia cho số năm sử dụng sẽ ra mức chi phí khấu hao cố định mỗi năm:

$$\text{Khấu hao hằng năm} = \frac{\text{Nguyên giá} - \text{Giá trị thanh lý}}{\text{Thời gian sử dụng}}$$

Tỷ lệ khấu hao đơn giản là 1 chia cho thời gian sử dụng, biểu thị dưới dạng phần trăm.

Ví dụ minh họa

Giả sử một doanh nghiệp mua một chiếc máy với giá 10.000 USD và dự kiến bán lại với giá 1.000 USD (giá trị thanh lý) sau 5 năm sử dụng. Giá trị phải khấu hao là \(10.000 - 1.000 = 9.000\) USD. Chia cho 5 năm, ta được 1.800 USD chi phí khấu hao mỗi năm, tương đương 150 USD mỗi tháng. Tỷ lệ khấu hao hằng năm là \(1 \div 5 = 20\%\).

Câu hỏi thường gặp

Giá trị thanh lý có thể bằng 0 không? Có. Nếu bạn dự kiến tài sản không còn giá trị bán lại, hãy nhập 0 và toàn bộ nguyên giá sẽ được khấu hao trong suốt thời gian sử dụng.

Công cụ có tính khấu hao cho năm đầu chưa trọn vẹn không? Không — kết quả là mức khấu hao cho cả năm. Với tài sản đưa vào sử dụng giữa năm, bạn hãy phân bổ năm đầu theo mức khấu hao tháng được hiển thị.

Phương pháp này khác gì với khấu hao theo số dư giảm dần? Khấu hao đường thẳng ghi nhận một khoản chi phí bằng nhau mỗi năm; còn các phương pháp số dư giảm dần dồn chi phí lớn hơn vào những năm đầu.