Doğrusal Amortisman Nedir?

Doğrusal amortisman (normal amortisman), bir sabit kıymetin maliyetini faydalı ömrü boyunca dağıtmanın en basit ve en yaygın kullanılan yöntemidir. Her yıl aynı sabit tutarı gider olarak kaydedersiniz; bu da finansal raporlamayı öngörülebilir ve denetlenmesi kolay hâle getirir. Bu hesaplama aracı her para birimiyle çalışır ve dünya genelinde muhasebe ile vergi planlamasında kullanılır. Ancak unutmayın: vergisel amortisman kuralları ülkeden ülkeye değişir; Türkiye'de amortisman uygulaması Vergi Usul Kanunu ve Maliye Bakanlığı'nca belirlenen oranlarla yürütülür.

Hesaplama Aracı Nasıl Kullanılır?

Varlığın ilk satın alma maliyetini, faydalı ömrünün sonundaki tahmini hurda (kalıntı) değerini ve kaç yıl kullanmayı planladığınızı girin. Araç anında yıllık amortisman giderini, buna karşılık gelen aylık tutarı, toplam amortismana tabi tutarı ve yıllık amortisman oranını gösterir.

Formül Açıklaması

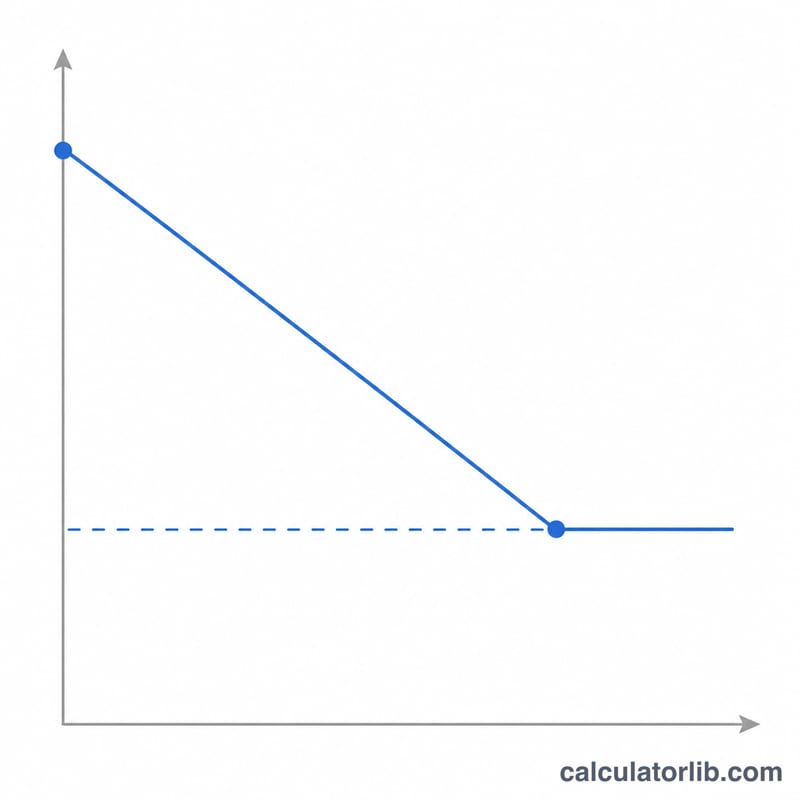

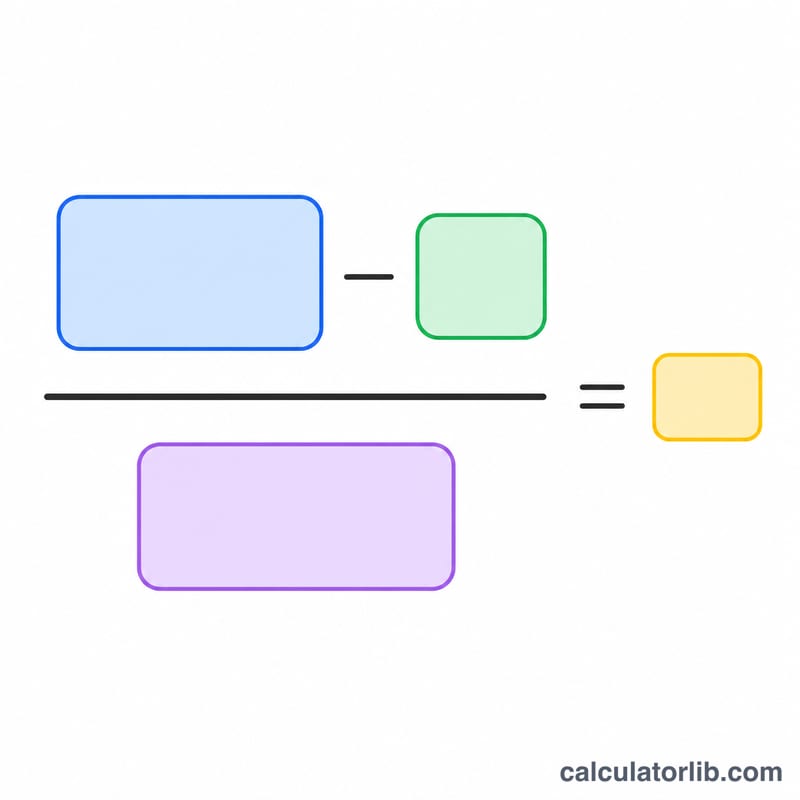

Amortismana tabi tutar, maliyetten hurda değerinin çıkarılmasıyla bulunur; yani varlığın gerçekte tüketeceğiniz değer kısmıdır. Bu tutarı yıl cinsinden faydalı ömre böldüğünüzde sabit yıllık gider ortaya çıkar:

$$\text{Yıllık Amortisman} = \frac{\text{Maliyet} - \text{Hurda Değeri}}{\text{Faydalı Ömür}}$$

Amortisman oranı ise basitçe bire bölü faydalı ömürdür ve yüzde olarak ifade edilir.

Örnek Hesaplama

Diyelim ki bir şirket 10.000 $'a bir makine satın alıyor ve 5 yıl kullandıktan sonra bunu 1.000 $'a (hurda değeri) satmayı bekliyor. Amortismana tabi tutar \(10.000\ \$ - 1.000\ \$ = 9.000\ \$\) olur. Bunu 5 yıla böldüğümüzde yılda 1.800 $, yani ayda 150 $ amortisman elde ederiz. Yıllık oran ise \(1 \div 5 = \%20\)'dir.

Sıkça Sorulan Sorular

Hurda değeri sıfır olabilir mi? Evet. Herhangi bir satış değeri beklemiyorsanız 0 girin; bu durumda maliyetin tamamı faydalı ömür boyunca amortismana tabi tutulur.

İlk yılın kıst dönemini hesaba katıyor mu? Hayır — bu araç tam yıllık tutarı verir. Yıl ortasında kullanıma alınan bir varlık için ilk yılı, gösterilen aylık tutarı kullanarak orantılayın (kıst amortisman).

Azalan bakiyeler yönteminden farkı nedir? Doğrusal yöntemde her yıl eşit tutar gider yazılır; azalan bakiyeler yönteminde ise ilk yıllarda daha yüksek gider kaydedilerek amortisman öne yüklenir.