Doğrusal amortisman nedir?

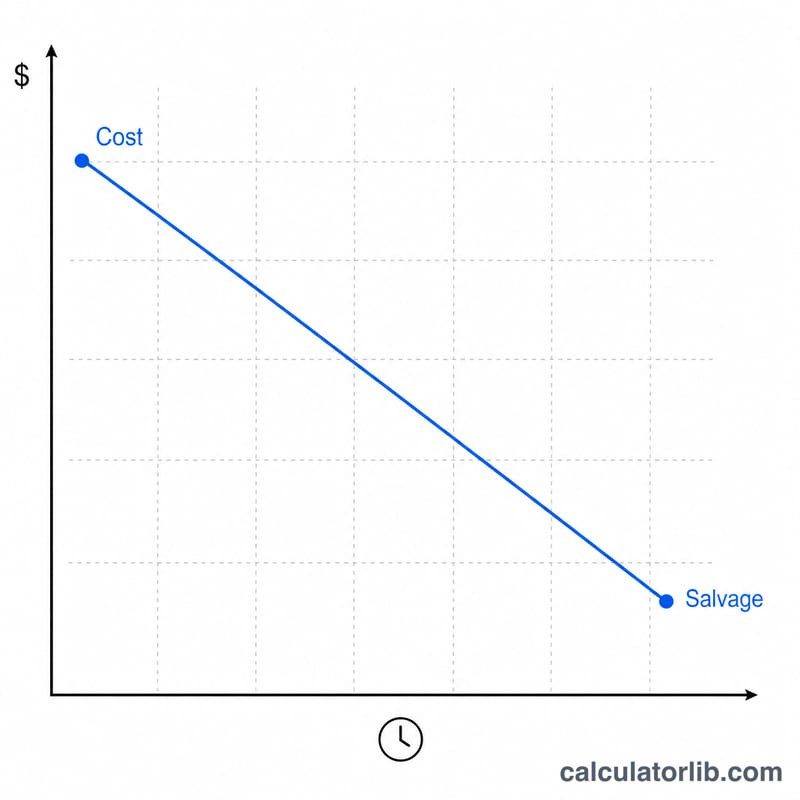

Doğrusal amortisman (normal amortisman), bir sabit kıymetin maliyetini faydalı ömrü boyunca eşit dilimlere yayar. Muhasebede en basit ve en yaygın kullanılan amortisman yöntemidir. Yıllık gider; amortismana tabi tutar (maliyet eksi hurda değer) bölü faydalı ömür (yıl) olarak hesaplanır ve Microsoft Excel'in =SLN(maliyet; hurda; ömür) fonksiyonuyla birebir aynı sonucu verir. Bu hesaplayıcı bir adım daha ileri gider: ilk (ve son) mali yılı oransal dağıtarak tablonun, kıymetin tam olarak ne zaman kullanıma alındığını yansıtmasını sağlar. Not: Türkiye'deki vergi mevzuatında amortisman oranları ve süreleri (VUK kapsamında) farklılık gösterebilir; bu araç temel doğrusal yöntem hesaplamasını esas alır.

Bu hesaplayıcı nasıl kullanılır?

Kıymetin maliyetini, tahmini hurda değerini ve yıl cinsinden faydalı ömrünü girin. Kıymetin kullanıma alındığı ay ile yılı seçin, ardından mali (vergi) yılınızın başlangıç ayını belirleyin. Kullanıma alma döneminden ne kadarının dikkate alınacağını ayarlamak için bir amortisman konvansiyonu seçin: tam ay, ay ortası, çeyrek ortası veya yıl ortası. Tam sayı tutarlar için "Tam Dolara Yuvarla" seçeneğini açın ve gider, birikmiş amortisman ile dönem sonu defter değerinin yıllara göre dökümünü görmek için "Tam Tablo"yu seçin.

Formül açıklaması

Yıllık tutar $$\text{Yıllık Amortisman} = \dfrac{\text{Maliyet} - \text{Hurda}}{\text{Faydalı Ömür}}$$ şeklindedir. Aylık tutar ise bunun 12'ye bölümüdür. Bir kıymet nadiren mali yılın tam başında kullanıma alındığından, ilk yıl yalnızca bir kesir alır: $$D_{ilk} = D_{yıllık} \times \dfrac{m_{ilk}}{12}$$ Kalan kesir, bir ilave son yıla taşınır; böylece toplamlar her zaman \(\text{Maliyet} - \text{Hurda}\) değerine eşitlenir. Konvansiyonlar, kullanıma alma dönemini şöyle düzenler: ay ortası yarım ay verir, çeyrek ortası kıymeti ilgili çeyreğin ortasına yerleştirir, yıl ortası ise ilk yılda daima altı ay alır.

Örnek hesaplama

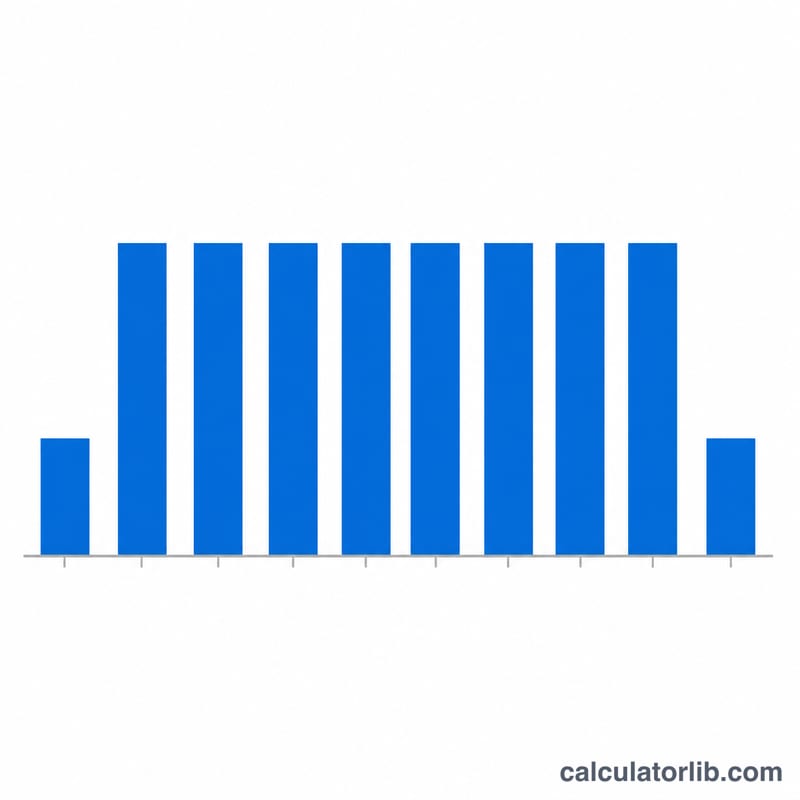

Maliyet 10.000 $, hurda değer 1.000 $, ömür 5 yıl, Mart 2020'de kullanıma alınmış, Oca–Ara mali yılı, tam ay konvansiyonu. Amortismana tabi tutar = 9.000 $; yıllık amortisman = $$\dfrac{9.000\ \$}{5} = \mathbf{1.800\ \$}$$ aylık = 150 $. Mart, mali yılın 3. ayıdır; dolayısıyla \(13 - 3 = 10\) ay 2020'de amortismana tabidir: $$150\ \$ \times 10 = \mathbf{1.500\ \$}$$ 2021–2024 yılları her biri 1.800 $ alır ve son yıl olan 2025 kalan 300 $'ı alır. Giderlerin toplamı tam olarak 9.000 $ eder ve nihai defter değeri 1.000 $ (hurda değer) olarak kalır.

Sıkça sorulan sorular

Tablo neden bir yıl fazla sürüyor? İlk yıl kıst (kısmi) olduğundan, kullanılmayan kesir ilave bir mali yıla aktarılır; böylece kıymet hurda değerine kadar tamamen amorti edilir.

Hurda değer maliyetten büyükse ne olur? Amortismana tabi tutar negatif olamaz; bu durumda amortisman sıfır olarak alınır ve defter değeri maliyette kalır.

Defter değeri hurda değerin altına iner mi? Hayır. Son yıl, yuvarlamadan kaynaklı tüm farkı üstlenir; böylece birikmiş amortisman tam olarak maliyet eksi hurda değere, dönem sonu defter değeri de hurda değere eşit olur.