什么是直线法折旧?

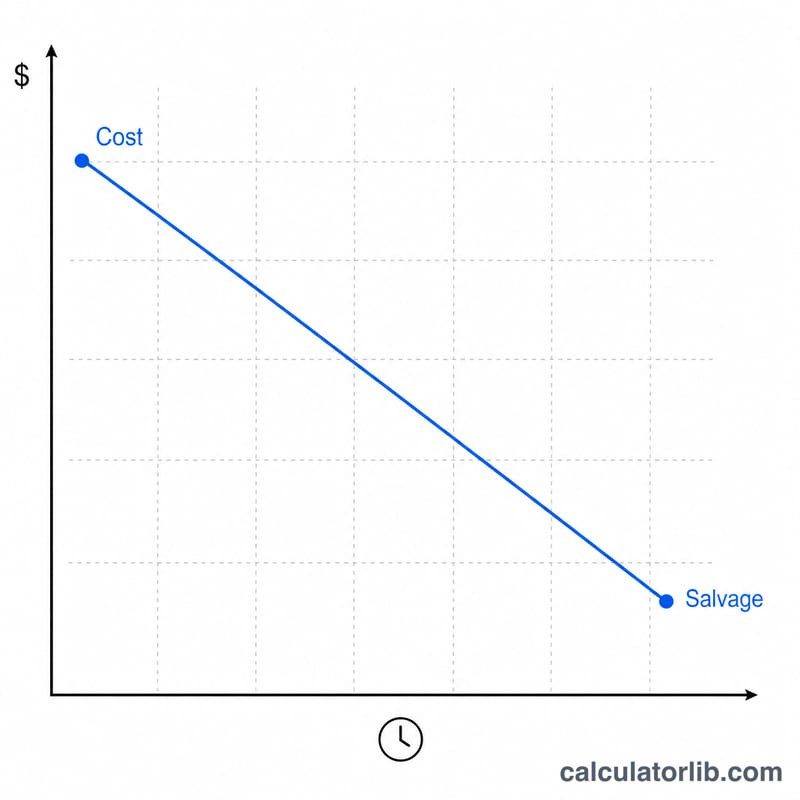

直线法折旧(Straight-Line Depreciation)是将固定资产的成本在其使用寿命内平均分摊的方法,也是会计实务中最简单、应用最广泛的折旧方式。每年的折旧费用等于折旧基数(资产成本减去残值)除以预计使用年限,与微软 Excel 中的 =SLN(成本, 残值, 使用年限) 函数完全一致。本计算器更进一步:它会对首年(以及最后多出的一年)按月分摊,让明细表精确反映资产实际投入使用的时间点。

如何使用本计算器

输入资产成本、预计残值以及以年为单位的使用寿命。选择资产投入使用的月份和年份,再设定您的财年(纳税年度)起始月份。然后选择折旧惯例——整月法、月中法、季中法或半年法——用以决定投入使用当期可计提的折旧比例。打开"取整到元"可得到整数金额;选择"完整明细表"则可查看逐年的折旧费用、累计折旧和期末账面价值。

计算公式详解

年折旧额为 (成本 − 残值)/ 使用年限,月折旧额则再除以 12。由于资产很少恰好在财年初投入使用,首年只能计提其中的一部分:首年月数 ÷ 12。剩下的部分会顺延到最后多出的一年,确保各年折旧之和始终等于 成本 − 残值。不同惯例会调整投入使用当期的计提方式:月中法只计半个月;季中法将资产视为在所在季度中点投入使用;半年法则一律在首年计提六个月。

$$\text{年折旧额} = \dfrac{\text{成本} - \text{残值}}{\text{使用年限}}$$

$$D_{annual} = \dfrac{C - S}{L}$$

$$D_{first} = D_{annual} \times \dfrac{m_{first}}{12}$$

实例演算

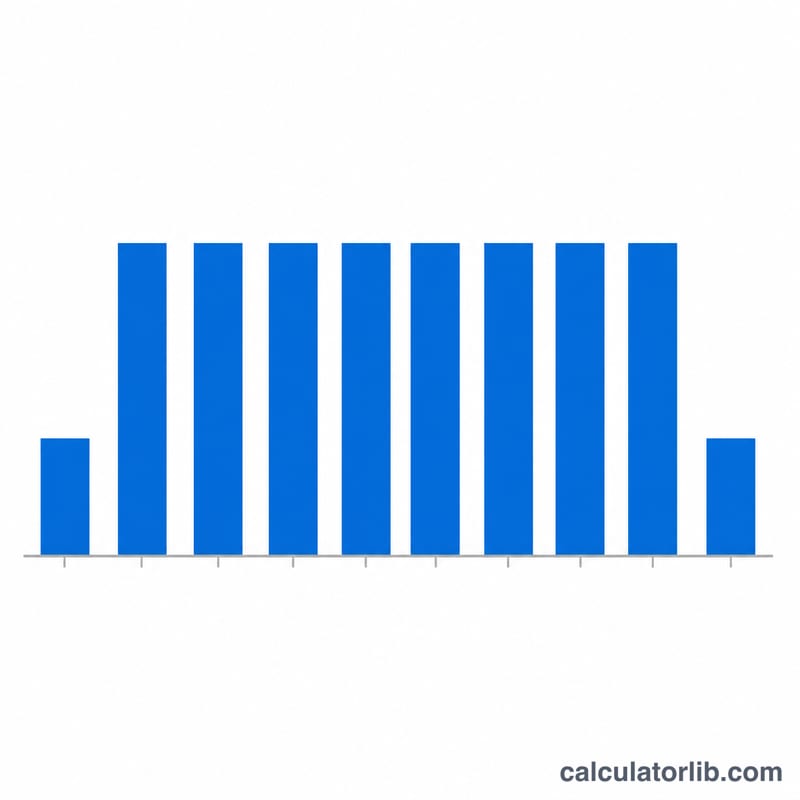

成本 $10,000,残值 $1,000,使用寿命 5 年,2020 年 3 月投入使用,财年为 1 月至 12 月,采用整月法。折旧基数 = $9,000;年折旧额 = \(\$9{,}000 / 5\) = $1,800;月折旧额 = $150。3 月是财年的第 3 个月,因此 2020 年可计提 \(13 - 3 = 10\) 个月:\(\$150 \times 10\) = $1,500。2021 至 2024 年每年计提 $1,800,最后多出的 2025 年计提余下的 $300。各年折旧之和恰好为 $9,000,期末账面价值为 $1,000(即残值)。

常见问题

为什么明细表会多出一年?因为首年是部分计提,未使用的那部分会顺延到额外多出的一个财年,从而使资产完整折旧至残值。

如果残值大于成本怎么办?折旧基数不能为负,因此折旧额会被设为零,账面价值保持等于成本。

账面价值会低于残值吗?不会。最后一年会吸收所有四舍五入产生的余数,使累计折旧恰好等于成本减残值,期末账面价值正好等于残值。