¿Qué es la depreciación lineal?

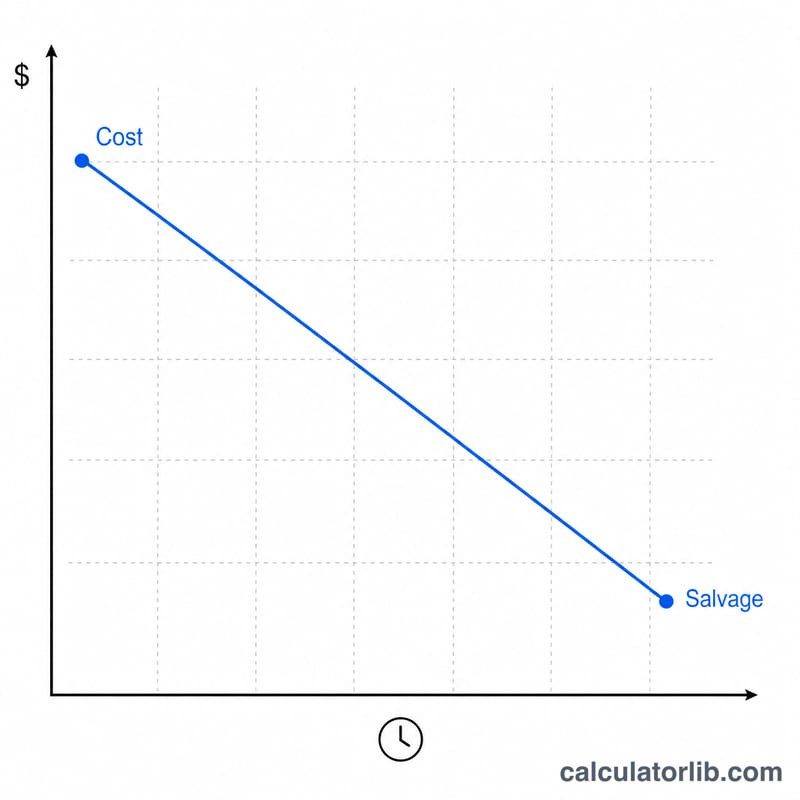

La depreciación lineal (o de línea recta) reparte el costo de un activo fijo de forma uniforme a lo largo de su vida útil. Es el método de depreciación más sencillo y extendido en contabilidad. El gasto anual es igual a la base depreciable (el costo menos el valor residual) dividida entre el número de años de vida útil, justo lo que devuelve la función =SLN(costo, valor_residual, vida) de Microsoft Excel. Esta calculadora va un paso más allá y prorratea el primer (y el último) año fiscal, de modo que el cuadro refleje con exactitud el momento en que el activo entró en servicio.

Cómo usar esta calculadora

Introduce el costo del activo, su valor residual estimado y la vida útil en años. Selecciona el mes y el año en que el activo entró en servicio y, después, el mes en que comienza tu año fiscal (tu ejercicio contable o tributario). Elige una convención de depreciación —mes completo, medio mes, medio trimestre o medio año— para controlar qué parte del periodo de alta se computa. Activa «Redondear a dólares» para trabajar con importes enteros y selecciona «Cuadro completo» para ver el desglose año por año del gasto, la depreciación acumulada y el valor contable final.

La fórmula explicada

El importe anual es (Costo − Valor residual) / Vida útil.

$$\text{Depreciación Anual} = \dfrac{\text{Costo} - \text{Valor residual}}{\text{Vida útil}}$$El importe mensual es ese resultado dividido entre 12. Como un activo rara vez entra en servicio al inicio del año fiscal, el primer año solo recibe una fracción: meses del primer año ÷ 12.

$$D_{first} = D_{annual} \times \dfrac{m_{first}}{12}$$La fracción restante se traslada a un año adicional al final, de manera que los totales siempre sumen Costo − Valor residual. Las convenciones ajustan el periodo de alta: medio mes computa medio mes, medio trimestre sitúa el activo en el punto medio del trimestre y medio año toma siempre seis meses en el primer ejercicio.

Ejemplo resuelto

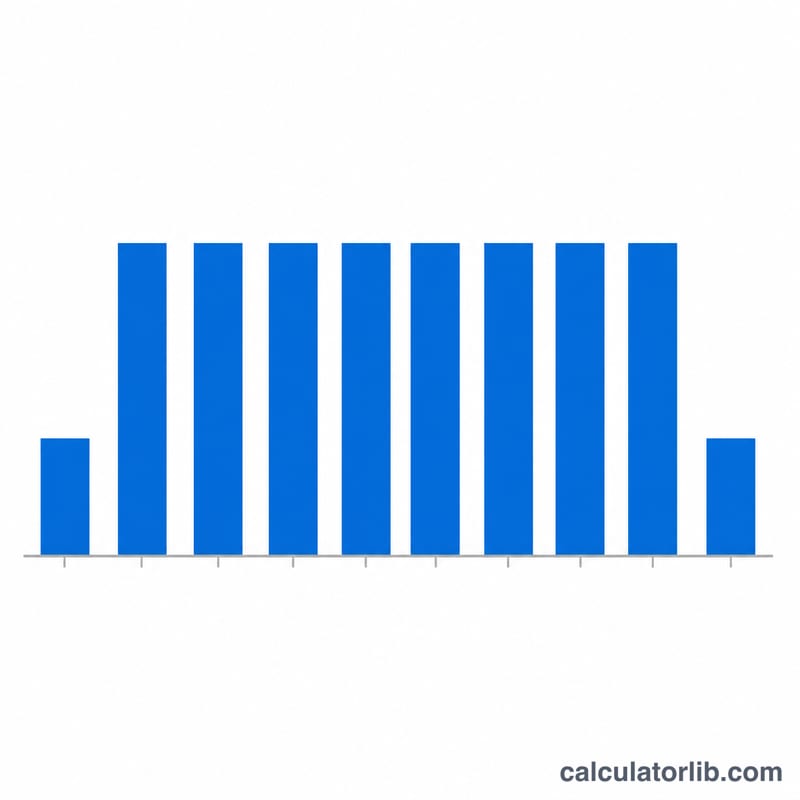

Costo de 10.000 $, valor residual de 1.000 $, vida útil de 5 años, alta en marzo de 2020, año fiscal de enero a diciembre y convención de mes completo. Base depreciable = 9.000 $; depreciación anual = \(9.000\ \$ / 5 = \mathbf{1.800\ \$}\); mensual = 150 $. Marzo es el 3.er mes fiscal, por lo que en 2020 se deprecian \(13 - 3 = 10\) meses: \(150\ \$ \times 10 = \mathbf{1.500\ \$}\). Los años 2021 a 2024 toman 1.800 $ cada uno y el año final, 2025, recoge los 300 $ restantes. Los gastos suman exactamente 9.000 $, lo que deja un valor contable final de 1.000 $ (el valor residual).

Preguntas frecuentes

¿Por qué el cuadro abarca un año adicional? Porque el primer año es parcial: la fracción no utilizada se traslada a un año fiscal extra al final para que el activo quede completamente depreciado hasta su valor residual.

¿Y si el valor residual es mayor que el costo? La base depreciable no puede ser negativa, así que la depreciación se fija en cero y el valor contable se mantiene igual al costo.

¿El valor contable puede bajar del valor residual? No. El último año absorbe cualquier resto del redondeo para que la depreciación acumulada sea exactamente el costo menos el valor residual y el valor contable final coincida con el valor residual.