ما المقصود بالإهلاك بطريقة القسط الثابت؟

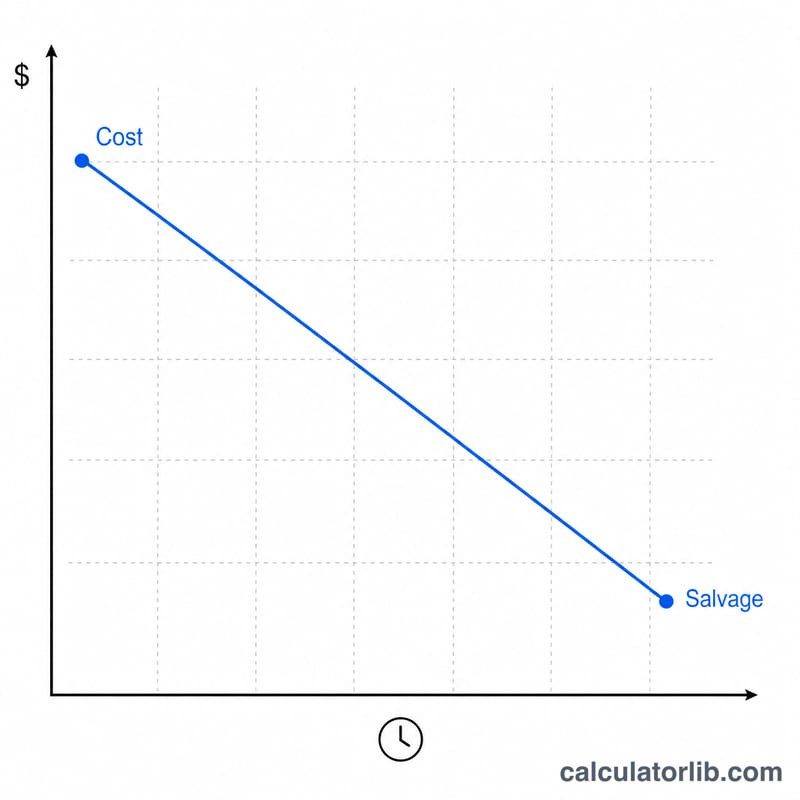

توزّع طريقة القسط الثابت تكلفة الأصل الثابت بالتساوي على مدى عمره الإنتاجي، وهي أبسط طرق احتساب الإهلاك وأكثرها استخدامًا في المحاسبة. يساوي المصروف السنوي قيمة الأساس القابل للإهلاك (التكلفة مطروحًا منها القيمة المتبقية) مقسومًا على عدد سنوات العمر الإنتاجي، وهو ما يطابق تمامًا دالة =SLN(cost, salvage, life) في برنامج Microsoft Excel. وتذهب هذه الحاسبة إلى أبعد من ذلك بتقسيم السنة المالية الأولى (والسنة الأخيرة) بشكل متناسب، بحيث يعكس الجدول التوقيت الفعلي لدخول الأصل حيز الخدمة.

كيفية استخدام الحاسبة

أدخل تكلفة الأصل، وقيمته المتبقية المقدّرة، والعمر الإنتاجي بالسنوات. اختر الشهر والسنة اللذين دخل فيهما الأصل حيز الخدمة، ثم حدّد شهر بداية سنتك المالية (الضريبية). اختر اتفاقية الإهلاك — شهر كامل، أو منتصف الشهر، أو منتصف الربع، أو نصف السنة — للتحكم في مقدار الفترة المحتسبة عند بدء الخدمة. فعّل خيار «التقريب إلى الدولار» للحصول على مبالغ صحيحة، واختر «الجدول الكامل» لرؤية تفصيل سنوي للمصروف والإهلاك المتراكم والقيمة الدفترية في نهاية كل سنة.

شرح المعادلة

المبلغ السنوي هو (التكلفة − القيمة المتبقية) ÷ العمر الإنتاجي، والمبلغ الشهري هو هذا الناتج مقسومًا على 12. ولأن الأصل نادرًا ما يبدأ مع بداية السنة المالية، تحصل السنة الأولى على جزء فقط: عدد أشهر السنة الأولى ÷ 12. ويُرحَّل الجزء المتبقي إلى سنة إضافية أخيرة لتظل المجاميع مساوية دائمًا لـ التكلفة − القيمة المتبقية. وتعدّل الاتفاقيات فترة بدء الخدمة: فاتفاقية منتصف الشهر تمنح نصف شهر، واتفاقية منتصف الربع تضع الأصل عند منتصف الربع، أما اتفاقية نصف السنة فتحتسب دائمًا ستة أشهر في السنة الأولى.

$$\text{Annual Depreciation} = \dfrac{\text{Cost} - \text{Salvage}}{\text{Useful Life}}$$

$$D_{annual} = \dfrac{C - S}{L}$$

$$D_{first} = D_{annual} \times \dfrac{m_{first}}{12}$$

مثال تطبيقي

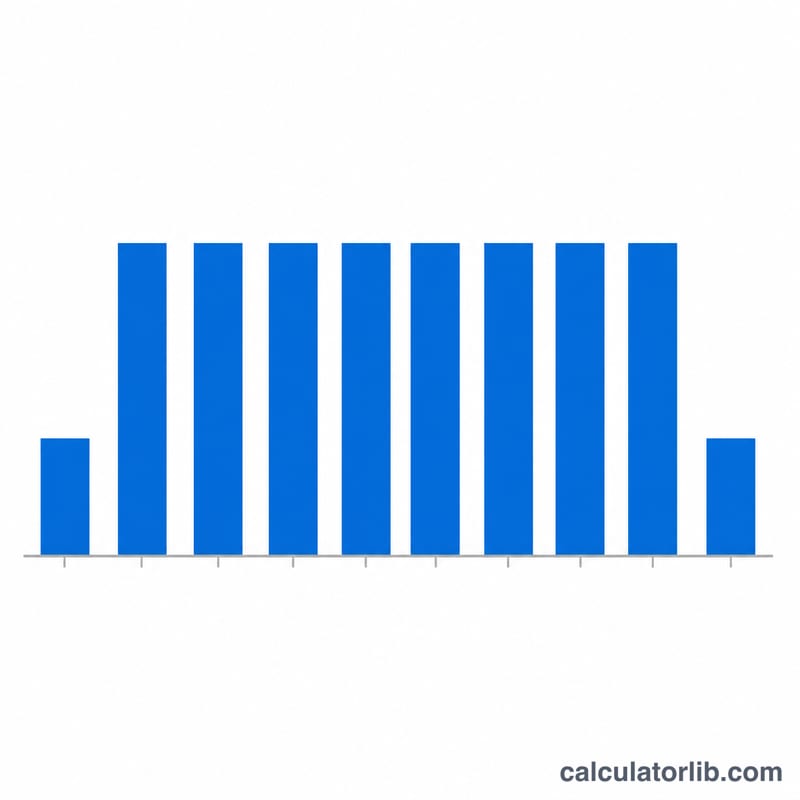

تكلفة قدرها 10,000 دولار، وقيمة متبقية 1,000 دولار، وعمر إنتاجي 5 سنوات، دخل الأصل حيز الخدمة في مارس 2020، مع سنة مالية من يناير إلى ديسمبر، واتفاقية شهر كامل. الأساس القابل للإهلاك = 9,000 دولار؛ الإهلاك السنوي = \(9{,}000 \div 5 = \) 1,800 دولار؛ والشهري = 150 دولارًا. ومارس هو الشهر المالي الثالث، لذا \(13 - 3 = 10\) أشهر من الإهلاك في 2020: \(150 \times 10 = \) 1,500 دولار. وتحتسب السنوات من 2021 إلى 2024 مبلغ 1,800 دولار لكل منها، بينما تحتسب السنة الأخيرة 2025 المبلغ المتبقي وقدره 300 دولار. ويبلغ مجموع المصاريف 9,000 دولار بالضبط، لتبقى قيمة دفترية نهائية قدرها 1,000 دولار (القيمة المتبقية).

الأسئلة الشائعة

لماذا يمتد الجدول سنة إضافية؟ لأن السنة الأولى جزئية، يُرحَّل الجزء غير المستخدم إلى سنة مالية أخيرة إضافية حتى يُستهلك الأصل بالكامل وصولًا إلى قيمته المتبقية.

ماذا لو كانت القيمة المتبقية أكبر من التكلفة؟ لا يمكن أن يكون الأساس القابل للإهلاك سالبًا، لذا يُضبط الإهلاك على صفر وتبقى القيمة الدفترية مساوية للتكلفة.

هل تنخفض القيمة الدفترية إلى ما دون القيمة المتبقية؟ لا. تستوعب السنة الأخيرة أي فروقات ناتجة عن التقريب بحيث يساوي الإهلاك المتراكم التكلفة مطروحًا منها القيمة المتبقية بالضبط، وتساوي القيمة الدفترية النهائية القيمة المتبقية.