定額法による減価償却とは

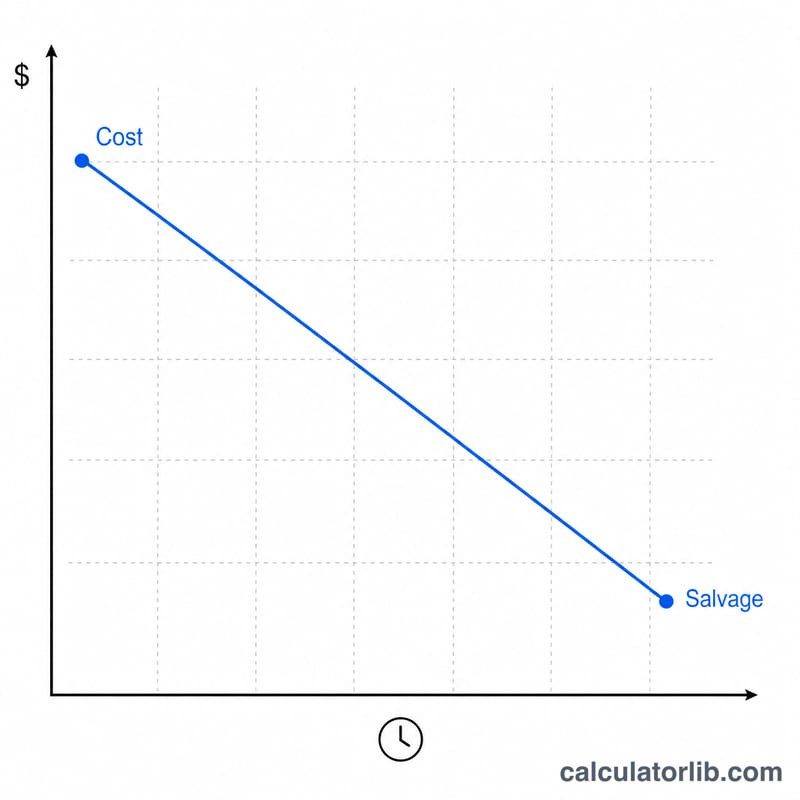

定額法(ストレートライン法)とは、固定資産の取得原価を耐用年数にわたって毎期均等に費用配分する方法です。会計実務で最もシンプルかつ広く使われている償却方法といえます。1年あたりの償却費は、償却基礎額(取得原価 − 残存価額)を耐用年数で割った金額となり、これはMicrosoft Excelの =SLN(cost, salvage, life) 関数とまったく同じ計算です。本ツールはさらに一歩踏み込み、資産を事業に供用したタイミングに合わせて初年度(および最終の繰越年度)を月割按分し、より実態に近いスケジュールを作成します。なお、計算はドル建てを前提にしていますが、考え方は日本の定額法にも共通します(日本の税法上の耐用年数・償却率は別途定められている点にご注意ください)。

このツールの使い方

まず資産の取得原価、見積残存価額、耐用年数(年)を入力します。次に資産を事業に供用した「月」と「年」を選び、ご自身の会計年度(税務上の事業年度)の開始月を指定してください。続いて減価償却の慣行(コンベンション)として、全月(フルマンス)・月半ば(ミッドマンス)・四半期半ば(ミッドクォーター)・半期(ハーフイヤー)のいずれかを選びます。これにより供用期間をどの程度計上するかが決まります。「ドル単位で四捨五入」をオンにすると金額を整数に丸め、「フルスケジュール」を選ぶと、年度ごとの償却費・減価償却累計額・期末帳簿価額の内訳を一覧で確認できます。

計算式の解説

年間償却額は (取得原価 − 残存価額)÷ 耐用年数 で求めます。

$$\text{Annual Depreciation} = \dfrac{\text{Cost} - \text{Salvage}}{\text{Useful Life}}$$月額はそれを12で割った金額です。資産が会計年度の初月から供用されることはまれなため、初年度は 初年度の月数 ÷ 12 の割合だけを計上します。

$$D_{first} = D_{annual} \times \dfrac{m_{first}}{12}$$残った端数の割合は最終年度として1年分繰り越され、合計が必ず 取得原価 − 残存価額 に一致するようになっています。コンベンションは供用期間の扱いを調整します。月半ば(ミッドマンス)なら供用月は半月分、四半期半ば(ミッドクォーター)なら資産を四半期の中央に供用したものとみなし、半期(ハーフイヤー)なら初年度は常に6か月分を計上します。

計算例

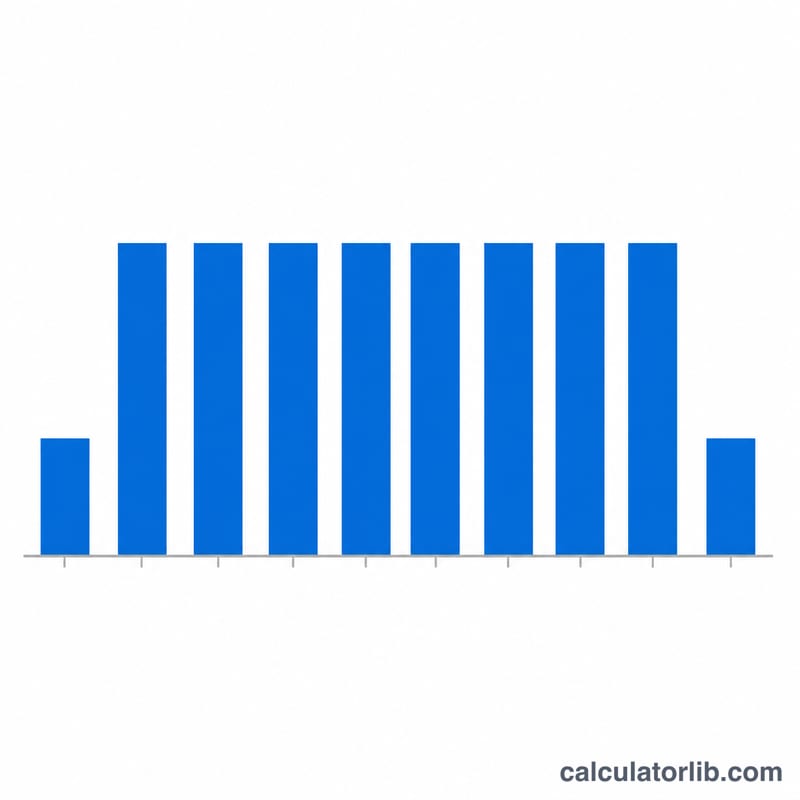

取得原価10,000ドル、残存価額1,000ドル、耐用年数5年、2020年3月に供用、会計年度は1月〜12月、全月(フルマンス)コンベンションとします。償却基礎額は9,000ドル、年間償却額は

$$9{,}000 \div 5 = \mathbf{1{,}800}\text{ドル}$$月額は150ドルです。3月は会計年度の3か月目なので、\(13 - 3 = 10\)か月分を2020年に計上し、

$$150 \times 10 = \mathbf{1{,}500}\text{ドル}$$となります。2021〜2024年は各年1,800ドルずつ計上し、繰越年度の2025年に残りの300ドルを計上します。償却費の合計はちょうど9,000ドルとなり、最終的な帳簿価額は1,000ドル(残存価額)に一致します。

よくある質問

なぜスケジュールが1年多くなるのですか? 初年度が期中按分で部分的な計上になるため、計上しきれなかった端数が次の会計年度へ繰り越されます。その結果、資産は残存価額まできちんと償却し切られます。

残存価額が取得原価を上回る場合は? 償却基礎額はマイナスになりません。そのため償却費はゼロとなり、帳簿価額は取得原価のまま据え置かれます。

帳簿価額が残存価額を下回ることはありますか? ありません。丸めによる端数は最終年度ですべて吸収されるため、減価償却累計額は取得原価から残存価額を引いた額にぴたりと一致し、期末帳簿価額は残存価額と等しくなります。