このツールでできること

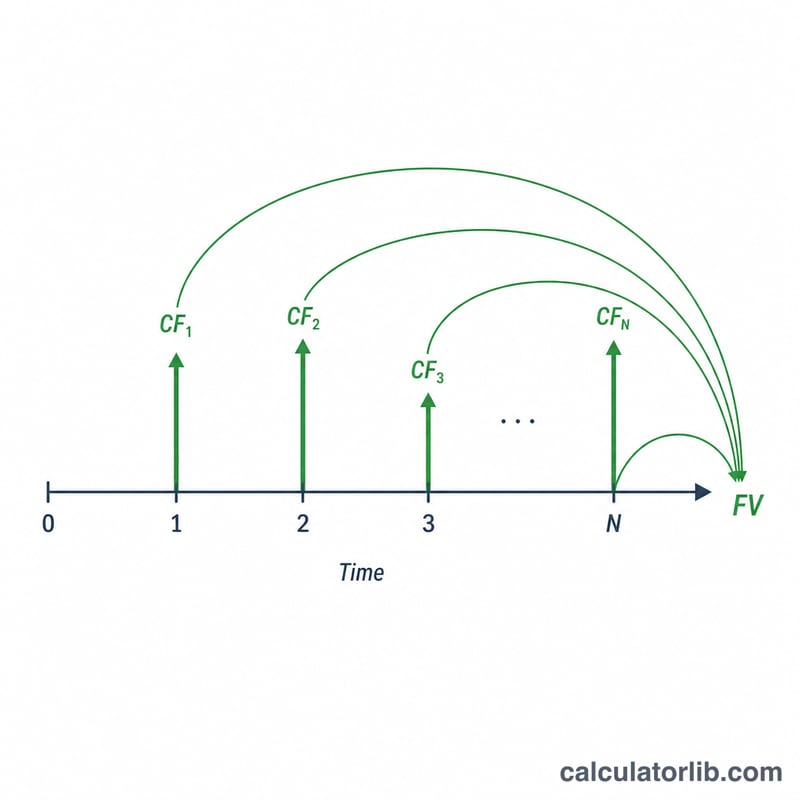

このツールは、一連の定期的なキャッシュフロー(毎回同じ「均等型」、または時期ごとに金額が異なる「不均等型」)の将来価値(FV)を計算します。キャッシュフローは複数の「行」として入力し、各行で「この金額が連続する何期間にわたって発生するか」を指定します。計算ツールはこれらの行を個別のキャッシュフローに展開し、それぞれを複利で設定した期間の末尾まで成長させたうえで合計します。Excelの NPV 関数と FV 関数を組み合わせた処理に相当します。

使い方

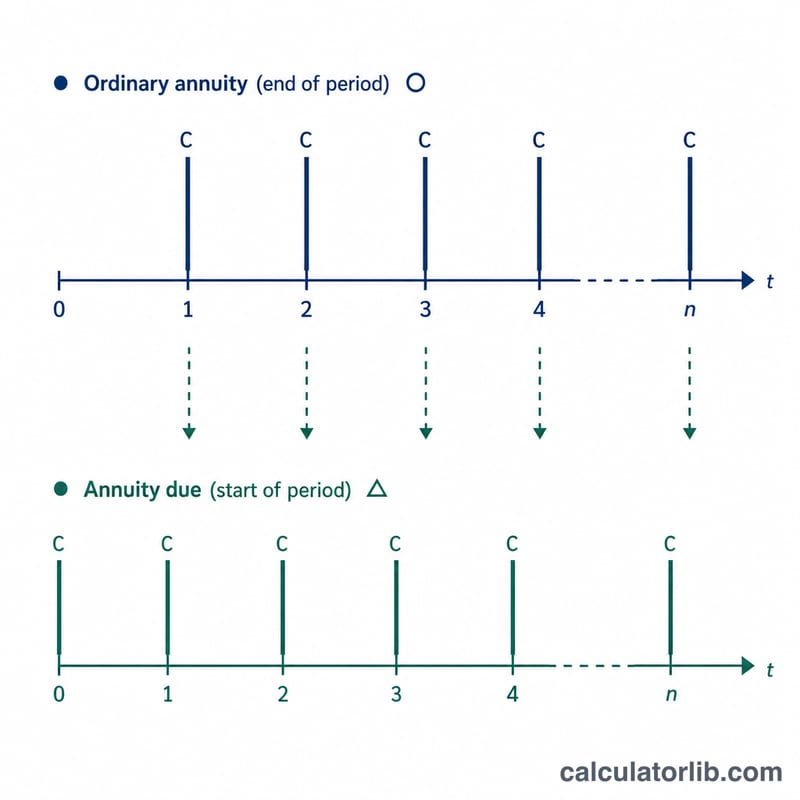

まず1期あたりの利率(パーセント)、1期内に複利計算される回数、そしてキャッシュフローが各期の期末(通常年金)に発生するか、期首(期首払い年金)に発生するかを入力します。次に行数を選び、各行ごとに期間数と繰り返し発生するキャッシュフローの金額を入力してください。結果として、各期ごとの内訳テーブルと将来価値の合計が表示されます。

計算式の解説

名目利率は \(i = \text{利率} \div 100\) です。1期あたりの複利回数を \(m\) とすると、1期あたりの実効成長係数は $$g = \left(1 + \tfrac{i}{m}\right)^{m}$$ となります。第 \(t\) 期の期末に発生するキャッシュフローは \((N - t)\) 期間にわたって利息を得るため、$$\text{FV}_t = \text{CF}_t \cdot g^{(N - t)}$$ です。キャッシュフローが各期の期首に発生する場合は、すべての指数が 1 ずつ増えます。合計はすべての \(\text{FV}_t\) を足し合わせた値です。

計算例

利率 4%、\(m = 1\)(よって \(g = 1.04\))、期末タイミングとし、行を(200×2回)、(300×2回)、(500×2回)、(700×1回)とします。これは \(N = 7\) のキャッシュフローです。それぞれを第7期まで成長させると、$$200 \cdot 1.04^{6} = 253.06$$ $$200 \cdot 1.04^{5} = 243.33$$ $$300 \cdot 1.04^{4} = 350.96$$ $$300 \cdot 1.04^{3} = 337.46$$ $$500 \cdot 1.04^{2} = 540.80$$ $$500 \cdot 1.04 = 520.00$$ $$700 = 700.00$$ となります。将来価値の合計は 2,945.61 です。

よくある質問

利率が0%の場合は? 成長係数が 1 になるため、将来価値はすべてのキャッシュフローの単純な合計と等しくなります。

期首タイミングと期末タイミングの違いは? 期首払い(期首払い年金)のキャッシュフローは、それぞれ1期分多く利息を得るため、将来価値は係数 \(g\) の分だけ大きくなります。

期間を月単位や四半期単位にできますか? はい、可能です。「期間」は汎用的な単位です。利率と複利計算がその同じ単位で表されているかだけ確認してください。