Bu hesaplayıcı ne işe yarar?

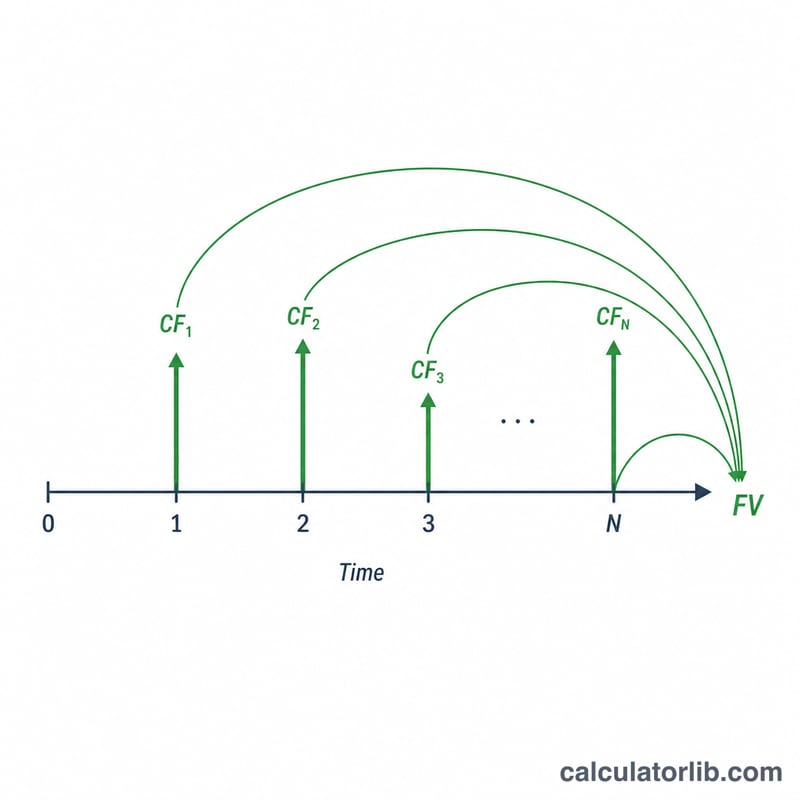

Bu araç, dönemsel nakit akışlarından oluşan bir serinin gelecekteki değerini (FV) hesaplar. Akışlar düzenli (hepsi aynı tutarda) ya da düzensiz (farklı zamanlarda farklı tutarlar) olabilir. Akış serisini satırlar halinde tanımlarsınız; her satır "bu tutar şu kadar art arda dönem boyunca tekrarlanır" anlamına gelir. Hesaplayıcı bu satırları tek tek nakit akışlarına ayırır, her birini bileşik faiz oranıyla zaman ufkunuzun sonuna kadar büyütür ve hepsini toplar. Bu, Excel'deki NPV ve FV fonksiyonlarını bir arada kullanmaya eşdeğerdir.

Nasıl kullanılır?

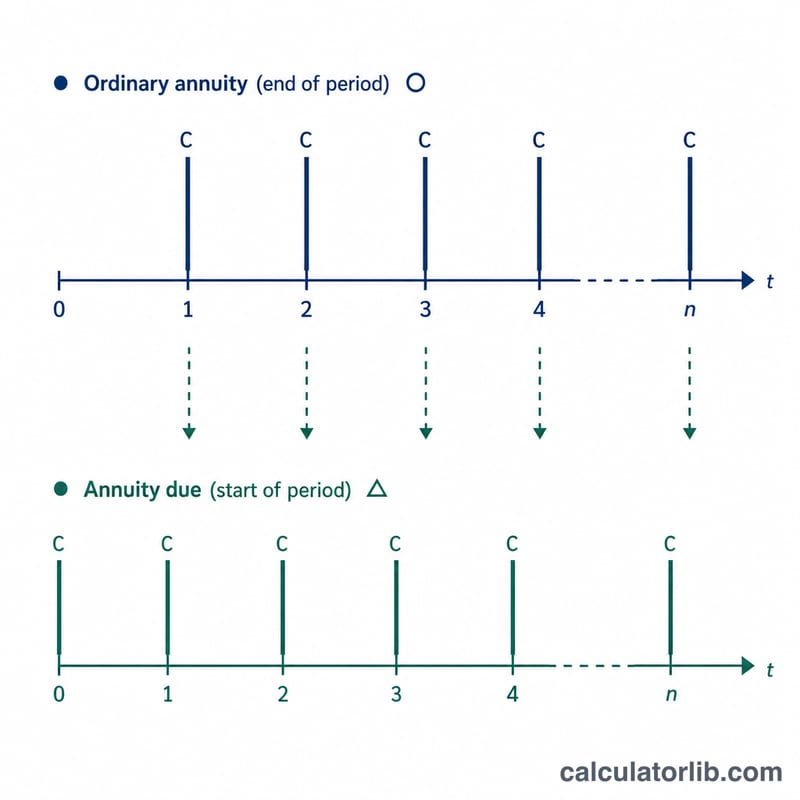

Önce dönem başına faiz oranını (yüzde olarak), faizin her dönem içinde kaç kez bileşik hesaplandığını ve nakit akışlarının her dönemin sonunda mı (normal anüite) yoksa başında mı (peşin anüite) gerçekleştiğini girin. Ardından satır sayısını seçin ve her satır için dönem sayısı ile tekrarlanan nakit akışı tutarını doldurun. Sonuçta dönem bazlı bir detay tablosu ve toplam gelecekteki değer görüntülenir.

Formülün açıklaması

Nominal oran \(i = \text{oran} / 100\) şeklindedir. Dönem başına \(m\) kez bileşik hesaplanırken, etkin dönemsel büyüme faktörü $$g = \left(1 + \tfrac{i}{m}\right)^{m}$$ olur. Dönem sonundaki \(t\) zamanlı bir nakit akışı \((N - t)\) dönem boyunca faiz kazanır; dolayısıyla $$\text{FV}_t = \text{CF}_t \cdot g^{(N - t)}.$$ Nakit akışları her dönemin başında gerçekleşiyorsa, tüm üsler bir artar. Toplam ise tüm \(\text{FV}_t\) değerlerinin toplamıdır: $$\text{FV} = \sum_{t=1}^{N} \text{CF}_t \cdot \left(1 + \tfrac{i}{m}\right)^{m\,(N - t + d)}.$$

Örnek hesaplama

Oran %4, \(m = 1\) (yani \(g = 1{,}04\)), dönem sonu zamanlaması ve satırlar \((2 \times 200)\), \((2 \times 300)\), \((2 \times 500)\), \((1 \times 700)\). Bu durumda toplam \(N = 7\) nakit akışı vardır. Her birini 7. döneme kadar büyütürsek: $$200 \cdot 1{,}04^{6} = 253{,}06$$ $$200 \cdot 1{,}04^{5} = 243{,}33$$ $$300 \cdot 1{,}04^{4} = 350{,}96$$ $$300 \cdot 1{,}04^{3} = 337{,}46$$ $$500 \cdot 1{,}04^{2} = 540{,}80$$ $$500 \cdot 1{,}04 = 520{,}00$$ $$700 = 700{,}00.$$ Toplam gelecekteki değer 2.945,61 olur.

Sıkça sorulan sorular

Oran %0 olursa ne olur? Büyüme faktörü 1 olur, dolayısıyla gelecekteki değer tüm nakit akışlarının basit toplamına eşittir.

Dönem başı ile dönem sonu zamanlaması arasındaki fark nedir? Dönem başı (peşin anüite) nakit akışlarının her biri bir dönem fazladan faiz kazanır; bu nedenle gelecekteki değer \(g\) faktörü kadar daha yüksek olur.

Dönemler ay veya çeyrek olabilir mi? Evet. "Dönem" genel bir kavramdır; yalnızca faiz oranı ile bileşik hesaplama sıklığının da aynı birim cinsinden ifade edildiğinden emin olun.