이 계산기의 기능

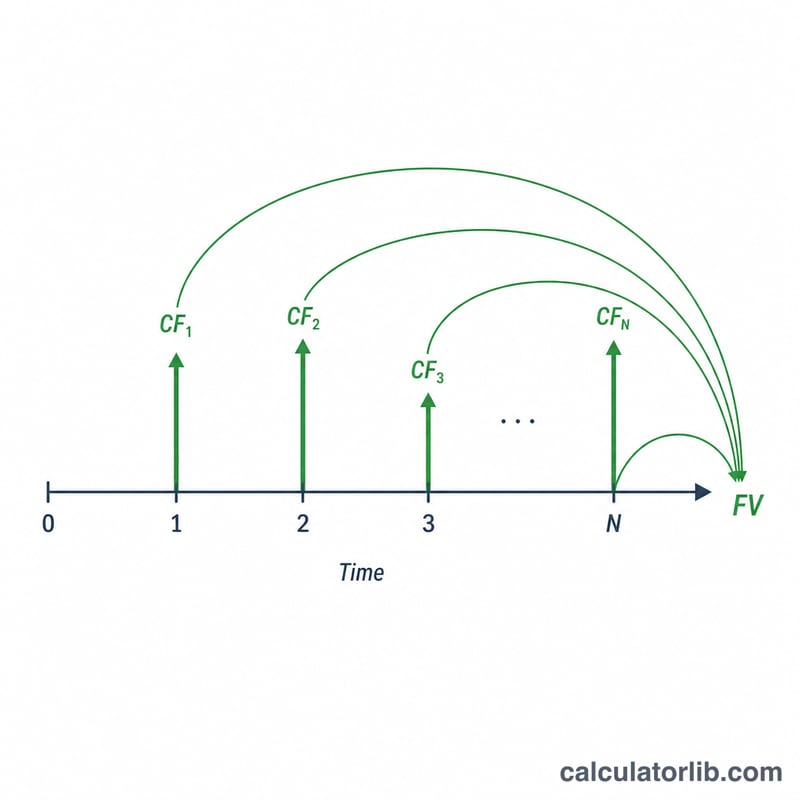

이 도구는 일련의 주기적 현금흐름에 대한 미래가치(FV)를 계산합니다. 금액이 모두 같은 균등 흐름은 물론, 시점마다 금액이 다른 비균등 흐름도 처리할 수 있습니다. 현금흐름은 여러 줄(line)로 입력하며, 각 줄은 "이 금액이 연속된 몇 개의 기간 동안 반복된다"는 의미를 담습니다. 계산기는 이렇게 입력한 각 줄을 개별 현금흐름으로 펼친 뒤, 복리 이자율로 각 현금흐름을 설정한 기간 말까지 불려서 모두 더합니다. 엑셀의 NPV와 FV 함수를 결합한 것과 같은 결과를 얻을 수 있습니다.

사용 방법

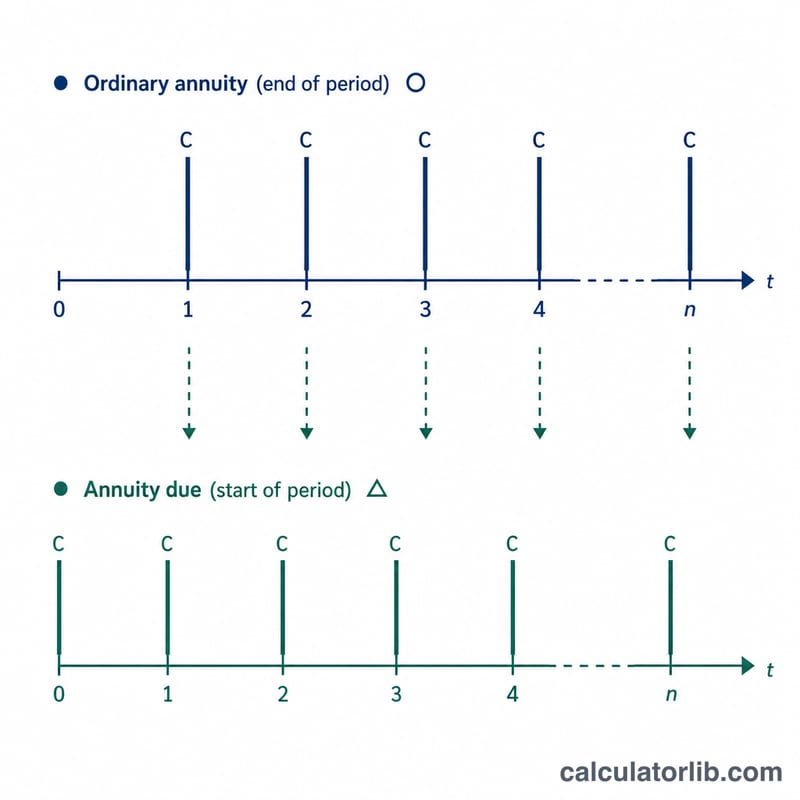

먼저 기간당 이자율(%)을 입력하고, 한 기간 안에서 이자가 몇 번 복리로 적립되는지를 지정합니다. 이어서 현금흐름이 각 기간의 말에 발생하는지(기말 연금, ordinary annuity), 아니면 초에 발생하는지(기초 연금, annuity-due)를 선택하세요. 그런 다음 입력할 줄의 개수를 정하고, 각 줄마다 기간 수와 반복되는 현금흐름 금액을 채워 넣습니다. 결과로는 기간별 상세 표와 총 미래가치가 함께 표시됩니다.

공식 풀이

명목이자율은 \(i = \text{이자율} / 100\) 입니다. 한 기간당 복리 횟수를 \(m\)이라 하면, 기간당 실효 성장계수는 $$g = \left(1 + \tfrac{i}{m}\right)^{m}$$ 가 됩니다. 기간 \(t\)의 말에 발생한 현금흐름은 \((N - t)\) 기간 동안 이자가 붙으므로 $$\text{FV}_t = \text{CF}_t \cdot g^{(N - t)}$$ 입니다. 만약 현금흐름이 각 기간의 초에 발생한다면 모든 지수가 1씩 커집니다. 총 미래가치는 모든 \(\text{FV}_t\)의 합입니다. $$\text{FV} = \sum_{t=1}^{N} \text{CF}_t \cdot \left(1 + \tfrac{i}{m}\right)^{m\,(N - t + d)}$$

계산 예시

이자율 4%, \(m = 1\)(따라서 \(g = 1.04\)), 기말 시점으로 설정하고, 입력 줄을 \((2 \times 200)\), \((2 \times 300)\), \((2 \times 500)\), \((1 \times 700)\)로 둡니다. 이는 총 \(N = 7\)개의 현금흐름입니다. 각각을 7기 말 시점까지 불리면 다음과 같습니다. $$200 \cdot 1.04^{6} = 253.06$$ $$200 \cdot 1.04^{5} = 243.33$$ $$300 \cdot 1.04^{4} = 350.96$$ $$300 \cdot 1.04^{3} = 337.46$$ $$500 \cdot 1.04^{2} = 540.80$$ $$500 \cdot 1.04 = 520.00$$ $$700 = 700.00$$ 따라서 총 미래가치는 2,945.61입니다.

자주 묻는 질문

이자율이 0%이면 어떻게 되나요? 성장계수가 1이 되므로, 미래가치는 모든 현금흐름을 단순히 더한 값과 같아집니다.

기초 시점과 기말 시점은 무엇이 다른가요? 기초 시점(기초 연금, annuity-due) 현금흐름은 각각 한 기간만큼 이자를 더 받기 때문에, 미래가치가 \(g\)배만큼 더 커집니다.

기간을 월이나 분기로 잡아도 되나요? 됩니다. 여기서 "기간"은 일반적인 단위일 뿐이므로, 이자율과 복리 횟수도 같은 단위로 맞춰 입력하기만 하면 됩니다.