Qué hace esta calculadora

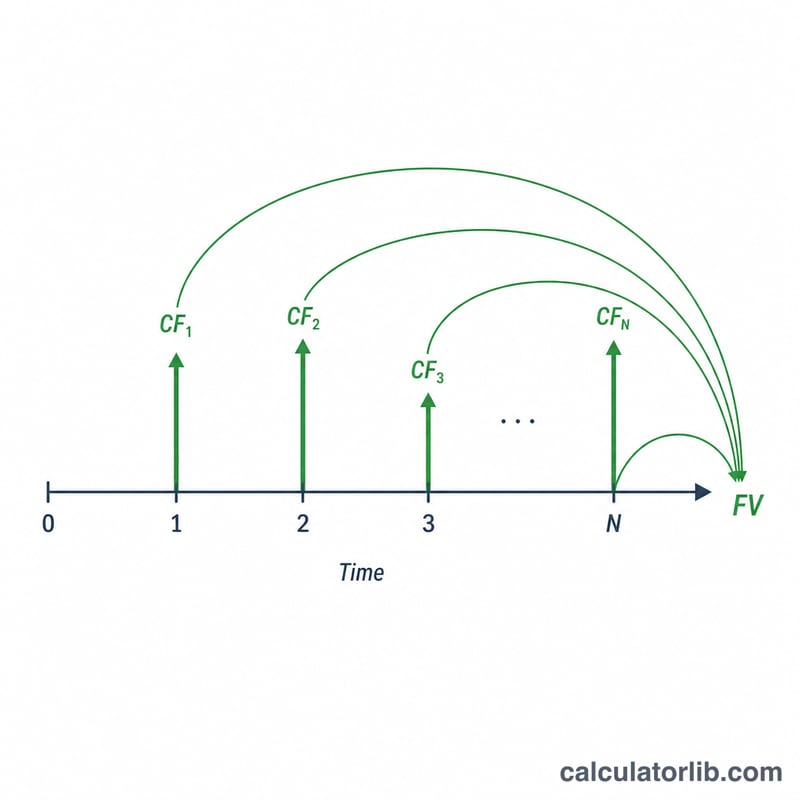

Esta herramienta calcula el valor futuro (VF) de una serie de flujos de caja periódicos, ya sean constantes (todos iguales) o variables (importes distintos en momentos distintos). Describes la serie mediante varias líneas, en las que cada una indica «este importe se repite durante tantos períodos consecutivos». La calculadora desglosa esas líneas en flujos de caja individuales, capitaliza cada uno hasta el final de tu horizonte temporal aplicando un tipo de interés compuesto y los suma. Equivale a combinar las funciones NPV (VNA) y FV (VF) de Excel.

Cómo utilizarla

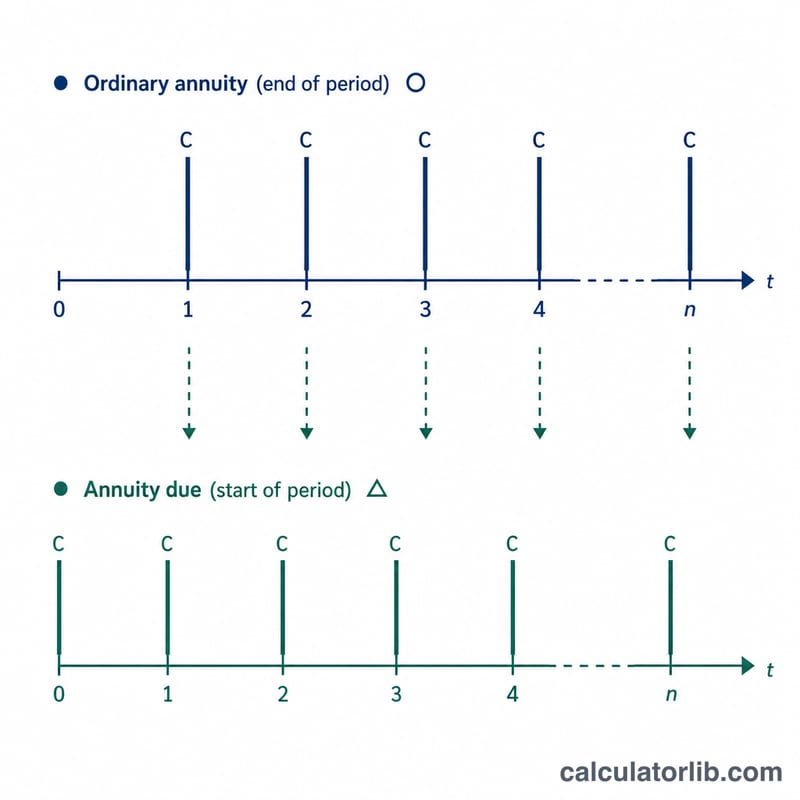

Introduce el tipo de interés por período (en porcentaje), cuántas veces se capitaliza el interés dentro de cada período y si los flujos de caja se producen al final de cada período (renta vencida) o al principio (renta anticipada). A continuación, elige el número de líneas y completa, en cada una, el número de períodos y el importe del flujo de caja recurrente. El resultado muestra una tabla con el detalle período a período y el valor futuro total.

La fórmula explicada

El tipo nominal es \(i = \text{tipo} / 100\). Con \(m\) capitalizaciones por período, el factor de crecimiento efectivo por período es $$g = \left(1 + \tfrac{i}{m}\right)^{m}.$$ Un flujo de caja al final del período \(t\) genera intereses durante \((N - t)\) períodos, de modo que $$\text{VF}_t = \text{FC}_t \cdot g^{(N - t)}.$$ Si los flujos se producen al principio de cada período, cada exponente aumenta en uno. El total es la suma de todos los \(\text{VF}_t\): $$\text{VF} = \sum_{t=1}^{N} \text{FC}_t \cdot g^{(N - t + d)}.$$

Ejemplo resuelto

Tipo del 4 %, \(m = 1\) (por lo que \(g = 1{,}04\)), pagos al final del período, y las líneas (2\(\times\)200), (2\(\times\)300), (2\(\times\)500), (1\(\times\)700). En total, \(N = 7\) flujos de caja. Capitalizando cada uno hasta el período 7: $$200 \cdot 1{,}04^{6} = 253{,}06$$ $$200 \cdot 1{,}04^{5} = 243{,}33$$ $$300 \cdot 1{,}04^{4} = 350{,}96$$ $$300 \cdot 1{,}04^{3} = 337{,}46$$ $$500 \cdot 1{,}04^{2} = 540{,}80$$ $$500 \cdot 1{,}04 = 520{,}00$$ $$700 = 700{,}00$$ El valor futuro total asciende a 2.945,61.

Preguntas frecuentes

¿Qué pasa si el tipo es del 0 %? El factor de crecimiento se convierte en 1, por lo que el valor futuro coincide con la simple suma de todos los flujos de caja.

¿Qué diferencia hay entre el momento inicial y el final? Los flujos al principio del período (renta anticipada) generan un período adicional de intereses cada uno, así que su VF es mayor en un factor \(g\).

¿Los períodos pueden ser meses o trimestres? Sí. «Período» es genérico: solo asegúrate de expresar el tipo de interés y la capitalización en esa misma unidad.