Qué hace esta calculadora

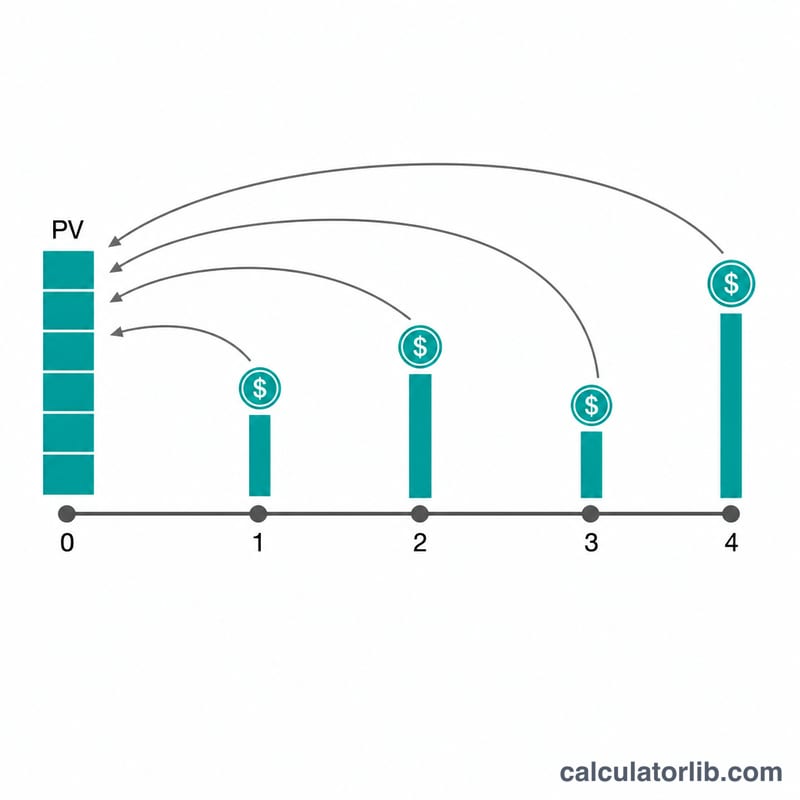

La Calculadora del Valor Actual de Flujos de Caja Desiguales determina cuánto vale hoy una serie de cobros o pagos futuros. Cada «línea» describe un importe que se repite durante un número concreto de períodos consecutivos, de modo que puedes representar de forma compacta tanto rentas constantes (anualidades) como series irregulares. Es conceptualmente equivalente a la función NPV() (VNA en Excel en español) para flujos a final de período, con un ajuste de renta anticipada para el vencimiento al inicio del período, y además admite capitalización más de una vez por período.

Cómo usarla

Introduce la tasa de descuento por período, cuántas veces se capitalizan los intereses dentro de un período, si los flujos se producen al inicio o al final de cada período, y cuántas líneas necesitas. Para cada línea, indica el número de períodos consecutivos y el importe del flujo (puedes usar comas). La herramienta despliega las líneas en una serie cronológica y descuenta cada período.

La fórmula

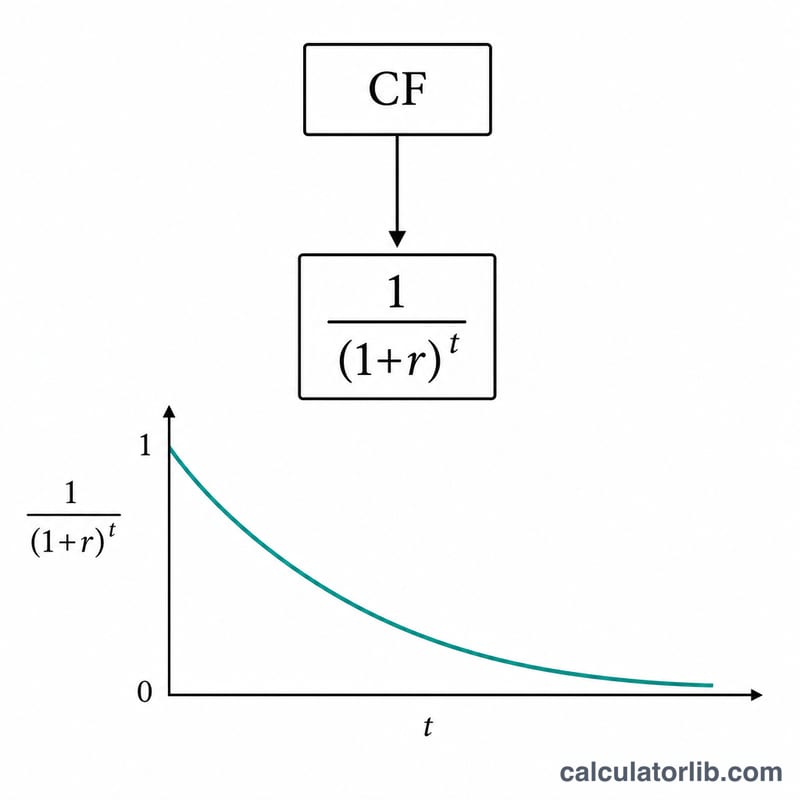

Primero se convierte la tasa nominal por período en una tasa efectiva por período que tiene en cuenta la capitalización m veces por período: $$r = \left(1 + \frac{i}{m}\right)^m - 1,$$ donde \(i = \text{tasaPorcentaje} / 100\). Para flujos a final de período, \(\text{VA}[t] = FC[t] / (1 + r)^t\). Para flujos al inicio del período (renta anticipada), \(\text{VA}[t] = FC[t] / (1 + r)^{t-1}\). El valor actual total es la suma de todos los \(\text{VA}[t]\).

Ejemplo resuelto

Con una tasa del 4 %, m = 12, vencimiento a final de período y tres líneas (5 períodos de 925,00; 5 períodos de 725,25; 1 período de 2.500,00), la tasa efectiva es $$r = \left(1 + \frac{0{,}04}{12}\right)^{12} - 1 \approx 0{,}0407415$$ (alrededor del 4,07415 %). Al descontar los 11 períodos, el valor actual total es de aproximadamente 8.359,44 $.

Preguntas frecuentes

¿Qué ocurre si la tasa es cero? Cada factor de descuento se vuelve 1, así que el valor actual equivale a la simple suma de todos los flujos de caja.

¿Qué significa la capitalización por período? Divide un período en m subintervalos (por ejemplo, capitalización mensual dentro de un período anual), lo que eleva la tasa efectiva por período por encima de la tasa nominal.

¿En qué se diferencian el vencimiento al inicio y al final? El vencimiento al inicio considera que cada flujo se produce un período antes, de modo que \(\text{VA}_{\text{inicio}} = \text{VA}_{\text{final}} \times (1 + r)\).