この計算ツールでできること

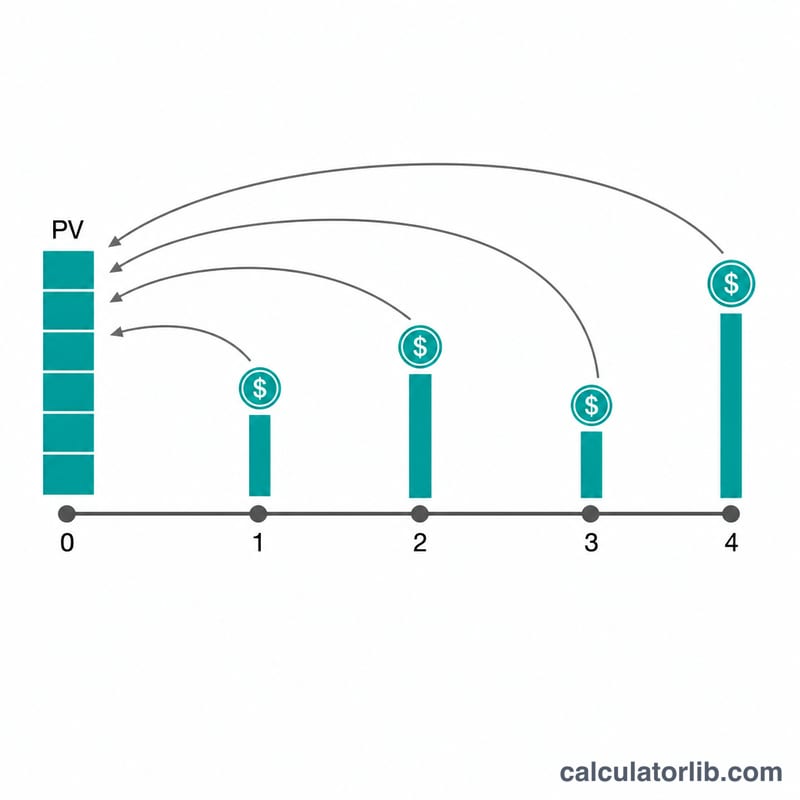

「不規則キャッシュフローの現在価値計算ツール」は、将来発生する一連のキャッシュフローが今日の時点でいくらの価値になるかを求めます。各「行」には、連続する任意の期間数にわたって繰り返されるキャッシュフロー額を入力します。これにより、均等な年金(アニュイティ)型のキャッシュフローも、不規則なキャッシュフローも、コンパクトにまとめて表現できます。考え方としては、期末発生のキャッシュフローに対するExcelのNPV関数とほぼ同じで、期首発生の場合は期首払い年金(アニュイティ・デュー)の調整を加え、さらに1期間あたり複数回の複利計算にも対応しています。

使い方

1期間あたりの割引率、1期間内で利息が複利計算される回数、キャッシュフローが各期間の期首・期末どちらに発生するか、そして必要な行数を入力します。各行には、連続する期間数とキャッシュフロー額(カンマ区切り可)を指定します。ツールはこれらの行を時系列のキャッシュフローに展開し、各期間ごとに割り引いて計算します。

計算式

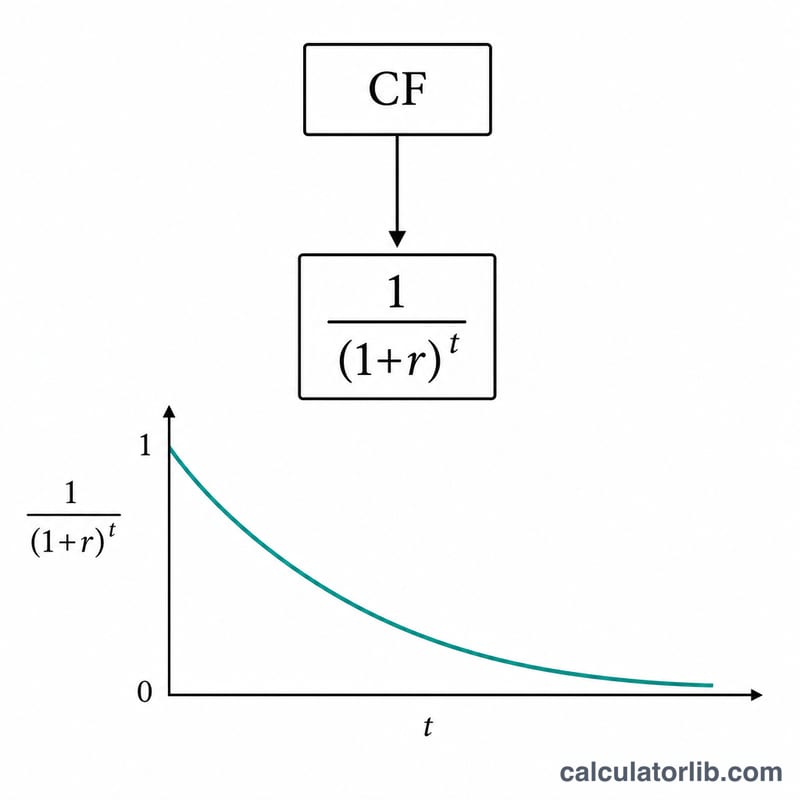

まず、1期間あたりの名目利率を、1期間あたりm回の複利計算を考慮した実効利率に変換します。

$$r = \left(1 + \frac{i}{m}\right)^m - 1$$(ここで \(i\) = 利率パーセント ÷ 100)。期末発生のキャッシュフローの場合、

$$\text{PV}[t] = \frac{CF[t]}{(1 + r)^t}$$期首発生(期首払い年金)の場合は、

$$\text{PV}[t] = \frac{CF[t]}{(1 + r)^{t-1}}$$現在価値の合計は、すべての \(\text{PV}[t]\) を合算した値になります。

計算例

利率4%、\(m = 12\)、期末発生、3行(925.00を5期間、725.25を5期間、2,500.00を1期間)の場合、実効利率は

$$r = \left(1 + \frac{0.04}{12}\right)^{12} - 1 \approx 0.0407415$$(約4.07415%)となります。全11期間を割り引くと、現在価値の合計は約8,359.44ドルになります。

よくある質問

利率がゼロの場合はどうなりますか? 各割引係数が1になるため、現在価値はすべてのキャッシュフローの単純合計と等しくなります。

「1期間あたりの複利回数」とは何を意味しますか? 1つの期間をm個の小区間に分割することを指します(例:年単位の期間内で月次複利)。これにより、実効利率が名目利率より高くなります。

期首発生と期末発生では何が違いますか? 期首発生では、各キャッシュフローが1期間早く発生するものとして扱われます。そのため、\(\text{PV(期首)} = \text{PV(期末)} \times (1 + r)\)という関係になります。