現在価値(PV)とは?

現在価値(PV:Present Value)は、シンプルでありながら非常に役立つ問いに答えてくれます。それは「将来のある時点で目標金額に到達するには、今日いくらを一括で預け入れればよいのか?」というものです。お金は時間とともに利息を生むため、今日の1万円は明日の1万円よりも価値があります。この計算ツールは、将来の目標金額を「割り引いて」、今この瞬間に換算した価値を求めます。

使い方

将来価値(目標金額)(最終的に貯めたい金額)、見込まれる年利、お金が必要になるまでの年数、そして利息の複利頻度(毎月・四半期ごと・年1回など)を入力してください。算出されるのは、今日預け入れるべき金額と、その預入金が運用期間中に生み出す利息の額です。

計算式の解説

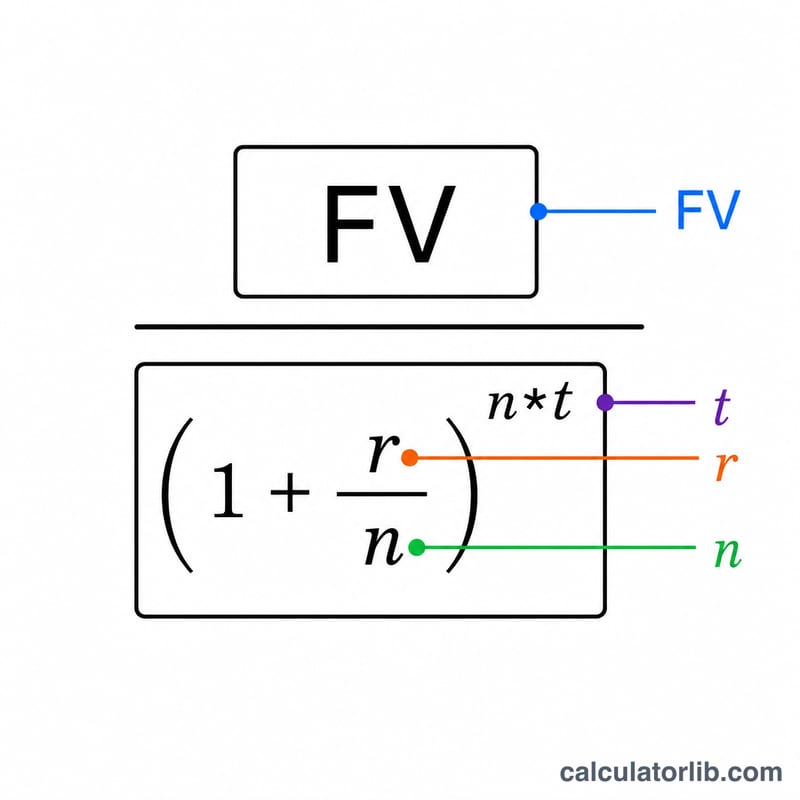

現在価値の計算式は $$PV = \dfrac{\text{FV}}{\left(1 + \dfrac{r}{n}\right)^{n \cdot t}}$$ です。ここで FV は将来価値、\(r\) は年利(小数表記)、\(n\) は1年あたりの複利計算回数、\(t\) は年数を表します。分母は複利による成長係数であり、目標金額をこの係数で割ることで成長を逆算し、現在の価値を求めます。

計算例

たとえば、10年後に $10,000 を用意したいとし、年利5%・毎月複利を見込むとします。この場合 \(r = 0.05\)、\(n = 12\)、\(t = 10\) です。成長係数は \(\left(1 + 0.05/12\right)^{120} \approx 1.6470\) となります。したがって $$PV = \frac{10{,}000}{1.6470} \approx \$6{,}071.63$$ この金額を今日預け入れれば、目標の $10,000 まで成長し、その間に約 $3,928 の利息を生み出します。

よくある質問(FAQ)

複利の頻度は結果に影響しますか? はい、影響します。複利の回数が多いほど成長係数がわずかに大きくなるため、同じ目標金額に到達するために今日必要な預入額はやや少なくて済みます。

どの利率を使えばよいですか? 利用予定の口座や投資商品で現実的に見込める年間利回り(APY=実質年利の基となる名目金利)を使いましょう。控えめな見積もりにしておけば、後でがっかりする事態を避けられます。

キャッシュフローの割引と同じものですか? このツールは、将来受け取る「単一の一括金額」の現在価値を計算します。定期的に発生する一連の支払い(年金型)の場合は、年金現価係数を用いた別の計算式を使用します。