什么是现值?

现值(Present Value,简称 PV)回答了一个简单却很关键的问题:今天一次性存入多少钱,才能在未来增长到某个特定的目标金额?由于资金会随时间产生利息,"今天的一块钱"比"明天的一块钱"更值钱。本计算器会把你的未来目标"贴现"回当下,算出它今天的等值金额。

如何使用

填入你的未来目标金额(你希望最终拥有的金额)、预期的年利率、距离用钱还有多少年,以及利息的复利频率(按月、按季、按年等)。计算结果就是你今天必须存入的本金,以及这笔本金在这段时间内累计产生的利息。

公式解析

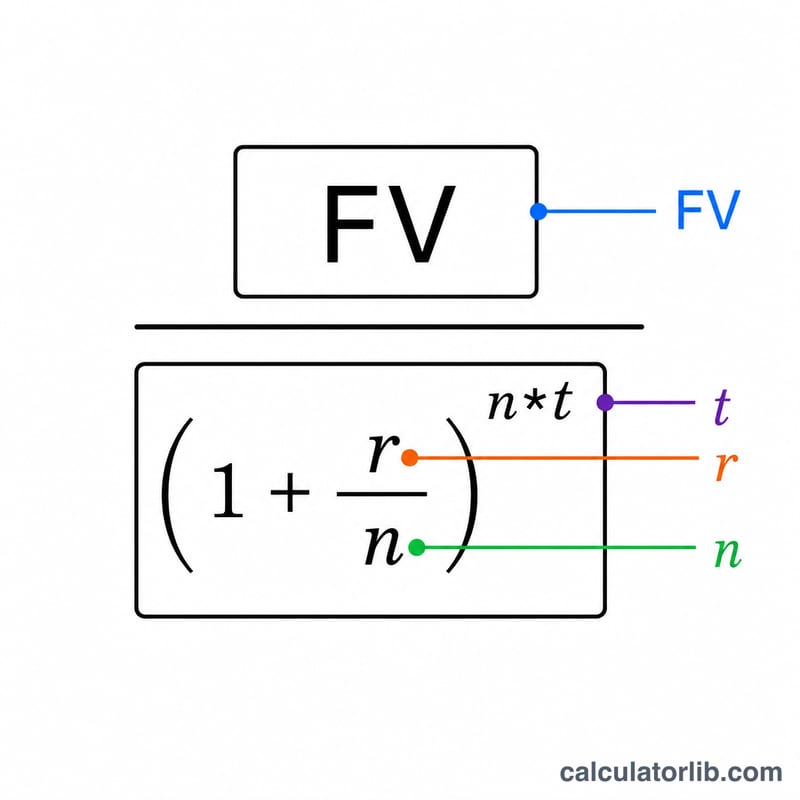

现值公式为 $$PV = \dfrac{\text{Future Value}}{\left(1 + \dfrac{\text{Rate}/100}{\text{n}}\right)^{\text{n} \cdot \text{Years}}}$$ 其中 \(FV\) 为未来值,\(r\) 为以小数表示的年利率,\(n\) 为每年复利的次数,\(t\) 为年数。分母是复利增长系数;用目标金额除以这个系数,相当于把增长过程"倒推"回来,从而得到今天的价值。

实例演示

假设你希望在 10 年后拥有 10,000 美元,预期年利率为 5%、按月复利。此时 \(r = 0.05\),\(n = 12\),\(t = 10\)。增长系数为 $$\left(1 + \frac{0.05}{12}\right)^{120} \approx 1.6470$$ 于是 $$PV = \frac{10{,}000}{1.6470} \approx 6{,}071.63 \text{ 美元}$$ 今天存入这笔钱,它就会增长到你设定的 10,000 美元目标,期间约产生 3,928 美元的利息。

常见问题

复利频率会有影响吗?会。复利越频繁,增长系数就略高一些,因此今天只需存入略少的本金即可达到同样的目标。

应该用多高的利率?建议采用你计划使用的账户或投资的真实年化收益率(即年化收益率 APY 背后对应的名义利率)。估算偏保守一些,可以避免日后落差。

这和现金流贴现是一回事吗?本工具计算的是单笔未来金额的现值。如果是一系列定期收付的现金流,则需要改用年金现值公式。