ما هي القيمة الحالية؟

تجيب القيمة الحالية (PV) عن سؤال بسيط لكنه بالغ الأهمية: كم من المال تحتاج إلى إيداعه اليوم، دفعة واحدة مقطوعة، حتى ينمو ليبلغ مبلغاً مستهدفاً محدداً في المستقبل؟ فلأن المال يُحقق فائدة مع مرور الوقت، تكون قيمة الريال (أو الدولار) اليوم أكبر من قيمته غداً. تقوم هذه الحاسبة بـ«خصم» هدفك المستقبلي لإرجاعه إلى ما يعادله من قيمة في الوقت الراهن.

كيفية الاستخدام

أدخِل القيمة المستقبلية المستهدفة (المبلغ الذي ترغب في الوصول إليه)، ثم معدل الفائدة السنوي الذي تتوقع تحقيقه، وعدد السنوات المتبقية حتى تحتاج إلى المال، وأخيراً وتيرة تركيب الفائدة (شهرياً، ربع سنوي، سنوياً، وهكذا). النتيجة هي المبلغ الذي يجب إيداعه اليوم، إضافة إلى الفائدة التي سيُحققها هذا الإيداع على طول المدة.

شرح المعادلة

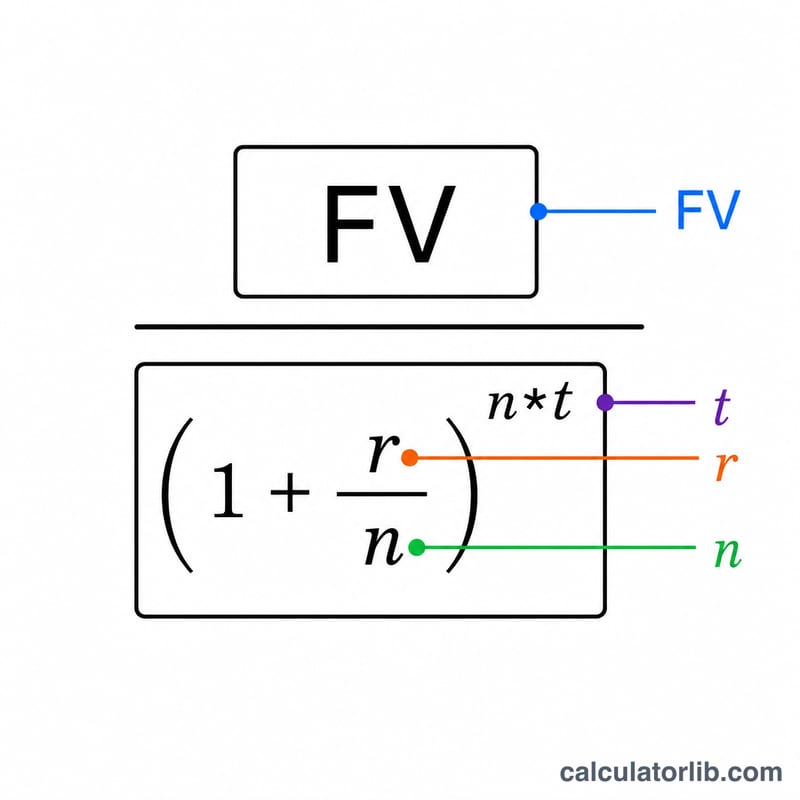

صيغة القيمة الحالية هي $$PV = \dfrac{\text{FV}}{\left(1 + r/n\right)^{n \cdot t}}$$ حيث FV هي القيمة المستقبلية، وr هو المعدل السنوي بصيغة عشرية، وn هو عدد فترات التركيب في السنة، وt هو عدد السنوات. والمقام في هذه المعادلة هو عامل النمو المركّب؛ وبقسمة الهدف عليه نعكس مسار النمو لنصل إلى قيمته اليوم.

مثال محلول

لنفترض أنك تريد الحصول على 10,000 دولار بعد 10 سنوات، وتتوقع فائدة بنسبة 5% تُركَّب شهرياً. هنا يكون \(r = 0.05\)، وn = 12، وt = 10. يصبح عامل النمو $$\left(1 + 0.05/12\right)^{120} \approx 1.6470$$ وبالتالي $$PV = 10{,}000 / 1.6470 \approx 6{,}071.63 \text{ دولاراً}$$ أودِع هذا المبلغ اليوم لينمو إلى هدفك البالغ 10,000 دولار، محققاً نحو 3,928 دولاراً من الفائدة.

الأسئلة الشائعة

هل تؤثر وتيرة تركيب الفائدة؟ نعم. فكلما زاد تكرار التركيب ارتفع عامل النمو قليلاً، ما يعني أنك تحتاج إلى إيداع مبلغ أصغر بقليل اليوم لتبلغ الهدف نفسه.

أي معدل ينبغي أن أستخدمه؟ استخدم العائد السنوي الواقعي (المعدل الاسمي الذي يقوم عليه العائد السنوي APY) للحساب أو الاستثمار الذي تنوي استخدامه. والتقديرات المتحفظة تجنّبك خيبة الأمل.

هل يماثل هذا خصم التدفقات النقدية؟ تحسب هذه الأداة القيمة الحالية لدفعة مستقبلية مقطوعة واحدة. أما سلاسل الدفعات المنتظمة فتستخدم بدلاً من ذلك صيغة القيمة الحالية للدفعات السنوية (الأقساط).