这个计算器能帮你做什么

目标储蓄初始存款计算器可以告诉你:在复利的作用下,今天需要一次性投入或存入多少钱,才能在未来某个时间点恰好攒到你设定的目标金额。这其实就是未来目标的"现值"——无论你是在为买房首付、孩子的学费、一场婚礼,还是任何一次性的大额支出做准备,它都能派上用场。

使用方法

填入你的储蓄目标(也就是未来想要攒到的金额)、预期的年利率、距离用钱还有多少年,以及利息多久复利一次。计算器会算出你现在需要存入的本金、目标金额本身,以及在最终金额中有多少是靠利息"钱生钱"赚来的、而非你自己的本金。

公式详解

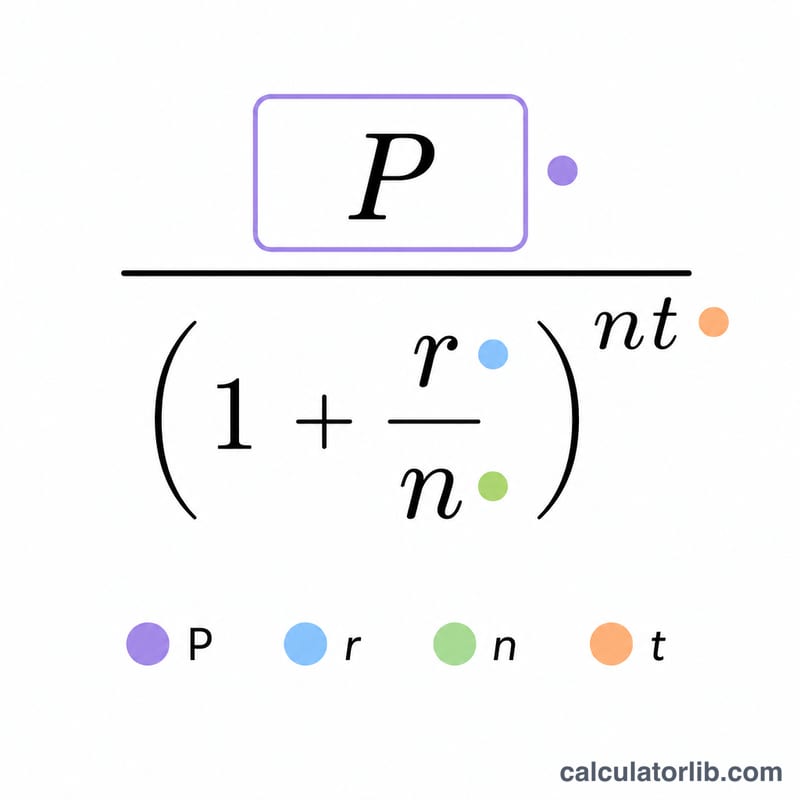

核心公式为 $$P = \dfrac{\text{目标金额}}{\left(1 + \dfrac{r}{n}\right)^{n \cdot t}}$$ 其中 \(r\) 是以小数表示的年利率,\(n\) 是每年的复利次数,\(t\) 是年数。用目标金额除以复利增长因子,相当于把未来的金额"折现"回今天的价值。

实例演算

假设你希望在 10 年后攒到 10,000 元,年利率为 5%,且按月复利(\(n = 12\))。增长因子为 $$\left(1 + \frac{0.05}{12}\right)^{12 \times 10} \approx 1.6470$$ 于是 $$P = \frac{10{,}000}{1.6470} \approx 6{,}071.34 \text{ 元}$$ 也就是说,今天存入这笔钱,剩下的就交给复利,最终大约能赚到 3,928.66 元的利息。

常见问题

这个计算器是否考虑了后续追加投入?不考虑——它针对的是一次性存入、之后不再追加资金的情况。如果你打算每月定期存钱,请改用"定期定额储蓄目标计算器"。

如果利率是 0% 会怎样?没有利息时增长因子为 1,所以需要存入的本金正好等于你的目标金额。

我该选哪种复利频率?请与你的账户实际情况保持一致:多数储蓄账户和许多投资产品按月或按日复利,而部分债券和定期存单(CD)则按半年或按年复利。需要注意的是,不同国家和不同金融机构的计息规则可能有所差异,请以你所在地的产品条款为准。