यह कैलकुलेटर क्या करता है

"किसी लक्ष्य के लिए आवश्यक शुरुआती जमा कैलकुलेटर" आपको बताता है कि आज आपको कितनी एकमुश्त राशि निवेश या जमा करनी होगी, ताकि चक्रवृद्धि ब्याज के साथ बढ़कर वह एक तय भविष्य की तारीख तक आपके लक्ष्य के बराबर हो जाए। दूसरे शब्दों में, यह किसी भविष्य के लक्ष्य का "वर्तमान मूल्य" निकालता है — जो घर के डाउन पेमेंट, बच्चे की पढ़ाई के फंड, शादी या किसी भी एकमुश्त वित्तीय लक्ष्य की योजना बनाने में बेहद काम आता है।

इसका उपयोग कैसे करें

अपना बचत लक्ष्य (भविष्य में जितनी राशि चाहिए), अपेक्षित वार्षिक ब्याज दर, पैसे की ज़रूरत पड़ने तक के वर्षों की संख्या, और ब्याज कितनी बार चक्रवृद्धि होता है — ये विवरण दर्ज करें। कैलकुलेटर आपको बताएगा कि अभी कितनी राशि जमा करनी होगी, आपका लक्ष्य कितना है, और उस लक्ष्य में से कितना हिस्सा आपकी अपनी जमा राशि के बजाय ब्याज से आएगा।

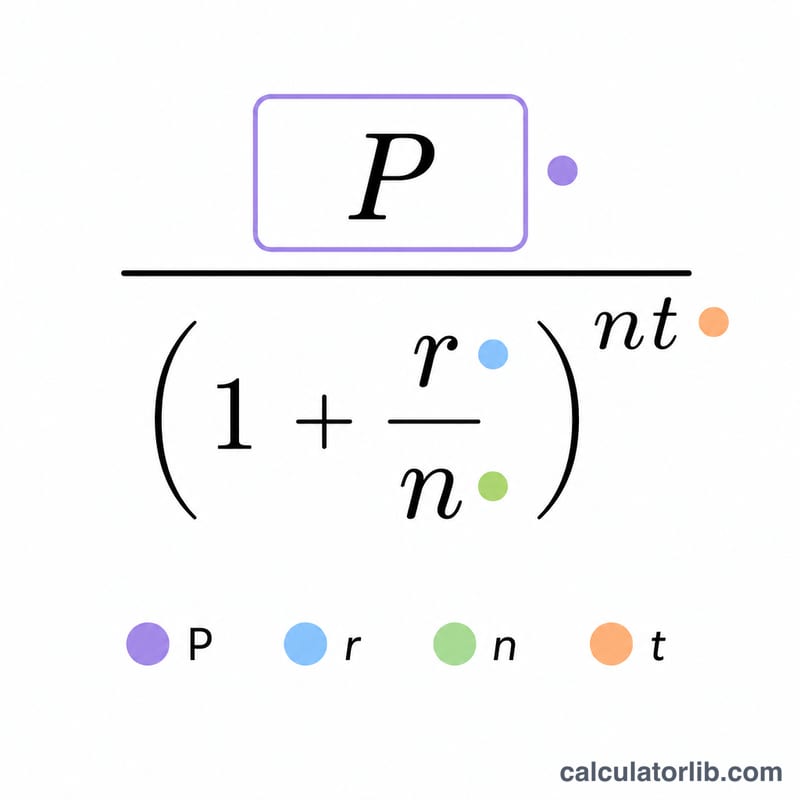

फॉर्मूला समझें

मुख्य समीकरण है $$P = \dfrac{\text{लक्ष्य}}{\left(1 + \dfrac{r}{n}\right)^{n \times t}}$$। यहाँ r वार्षिक ब्याज दर है (दशमलव में), n एक साल में चक्रवृद्धि की संख्या है, और t वर्षों की संख्या है। लक्ष्य को चक्रवृद्धि वृद्धि कारक से भाग देने पर भविष्य का मूल्य "डिस्काउंट" होकर आज की राशि में बदल जाता है।

उदाहरण के साथ समझें

मान लीजिए आपको 10 साल में $10,000 चाहिए, और ब्याज दर 5% वार्षिक है जो मासिक रूप से चक्रवृद्धि होती है (n = 12)। तब वृद्धि कारक होगा \((1 + 0.05/12)^{12 \times 10} \approx 1.6470\)। यानी \(P = 10{,}000 / 1.6470 \approx\) $6,071.34। आज इतनी राशि जमा कर दीजिए, और बाकी काम चक्रवृद्धि ब्याज खुद कर देगा — जिससे लगभग $3,928.66 का ब्याज मिलेगा। (ध्यान दें: यहाँ राशियाँ अमेरिकी डॉलर में हैं; अपनी मुद्रा और दर के अनुसार आँकड़े बदल जाएँगे।)

अक्सर पूछे जाने वाले सवाल

क्या इसमें नियमित अतिरिक्त योगदान मान लिया जाता है? नहीं — यह केवल एक बार की एकमुश्त जमा के लिए है, इसमें आगे कोई अतिरिक्त राशि नहीं जोड़ी जाती। हर महीने नियमित बचत के लिए इसके बजाय "आवर्ती जमा (रिकरिंग डिपॉज़िट) लक्ष्य कैलकुलेटर" का उपयोग करें।

अगर मेरी ब्याज दर 0% हो तो? ब्याज न होने पर वृद्धि कारक 1 रहता है, इसलिए आवश्यक जमा राशि बिल्कुल आपके लक्ष्य के बराबर ही होगी।

मुझे कौन-सी चक्रवृद्धि आवृत्ति चुननी चाहिए? इसे अपने खाते के अनुसार चुनें: ज़्यादातर बचत खाते और कई निवेश मासिक या दैनिक रूप से चक्रवृद्धि होते हैं, जबकि कुछ बॉन्ड और एफडी (FD/CD) अर्ध-वार्षिक या वार्षिक रूप से।