Công cụ này làm gì

Công cụ tính số tiền gửi ban đầu cho biết khoản tiền duy nhất bạn cần đầu tư hoặc gửi ngay hôm nay để, nhờ lãi kép, số tiền đó tăng trưởng đạt một mục tiêu cụ thể vào một thời điểm trong tương lai. Đây chính là giá trị hiện tại của một mục tiêu tương lai — rất hữu ích khi bạn lên kế hoạch trả trước mua nhà, lập quỹ học phí cho con, chuẩn bị đám cưới, hay bất kỳ cột mốc tài chính một lần nào khác.

Cách sử dụng

Bạn nhập mục tiêu tiết kiệm (số tiền tương lai bạn muốn có), lãi suất hằng năm dự kiến nhận được, số năm cho đến khi cần dùng tiền, và tần suất ghép lãi. Công cụ sẽ tính ra khoản tiền bạn cần gửi ngay bây giờ, mục tiêu, và phần lãi đóng góp vào mục tiêu đó (so với phần tiền gốc của chính bạn).

Giải thích công thức

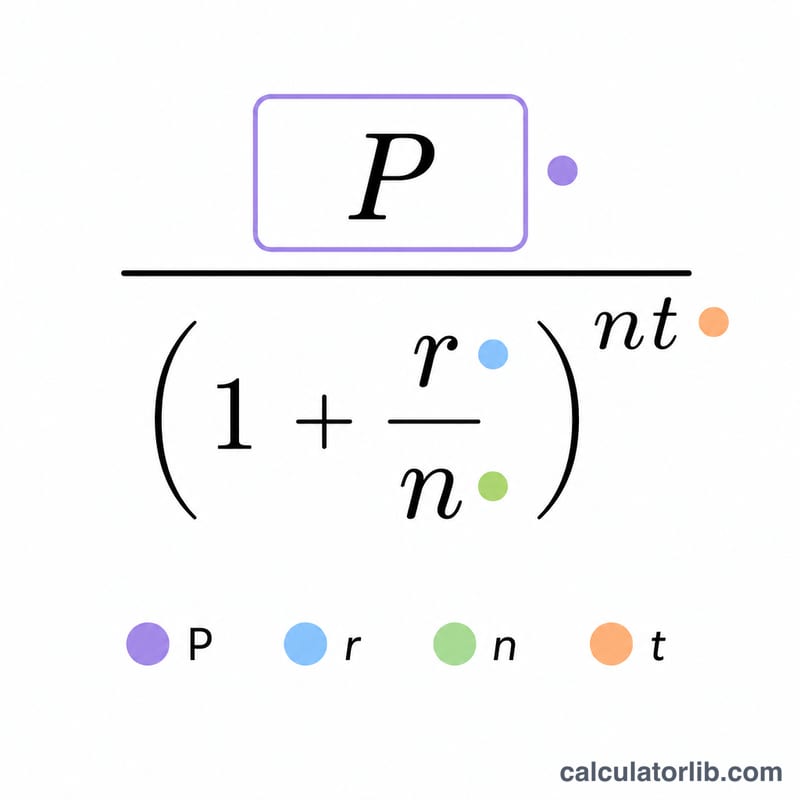

Công thức cốt lõi là

$$P = \dfrac{\text{Mục tiêu}}{\left(1 + \dfrac{r}{n}\right)^{n \cdot t}}$$Trong đó \(r\) là lãi suất hằng năm dưới dạng số thập phân, \(n\) là số kỳ ghép lãi trong một năm, và \(t\) là số năm. Việc chia mục tiêu cho hệ số tăng trưởng kép sẽ "chiết khấu" giá trị tương lai về giá trị tiền hôm nay.

Ví dụ minh họa

Giả sử bạn muốn có 10.000 USD sau 10 năm với lãi suất 5%/năm ghép lãi hằng tháng (\(n = 12\)). Hệ số tăng trưởng là

$$\left(1 + \dfrac{0{,}05}{12}\right)^{12 \cdot 10} \approx 1{,}6470$$Như vậy

$$P = \dfrac{10.000}{1{,}6470} \approx 6.071{,}34 \text{ USD}$$Bạn gửi số tiền này ngay hôm nay và lãi kép sẽ lo phần còn lại, sinh ra khoảng 3.928,66 USD tiền lãi.

Câu hỏi thường gặp

Công cụ có tính thêm các khoản đóng góp định kỳ không? Không — công cụ này dành cho một khoản tiền gửi duy nhất, không có khoản bổ sung về sau. Nếu bạn muốn tiết kiệm đều đặn hằng tháng, hãy dùng công cụ tính mục tiêu với khoản gửi định kỳ.

Nếu lãi suất là 0% thì sao? Khi không có lãi, hệ số tăng trưởng bằng 1, nên số tiền cần gửi đúng bằng mục tiêu của bạn.

Nên chọn tần suất ghép lãi nào? Hãy chọn đúng theo tài khoản của bạn: phần lớn tài khoản tiết kiệm và nhiều khoản đầu tư ghép lãi theo tháng hoặc theo ngày, trong khi một số trái phiếu và chứng chỉ tiền gửi (CD) ghép lãi nửa năm hoặc cả năm một lần. Lưu ý: ví dụ trong bài dùng đơn vị USD theo thông lệ quốc tế; cách tính hoàn toàn giống nhau dù bạn dùng VND hay bất kỳ loại tiền nào.