Qué hace esta calculadora

La calculadora de depósito inicial necesario para alcanzar una meta te indica la cantidad única que debes invertir o depositar hoy para que, con el interés compuesto, crezca hasta una cifra objetivo en una fecha futura. Se trata del valor actual de una meta futura, algo muy útil para planificar la entrada de una vivienda, un fondo para los estudios de tus hijos, una boda o cualquier otro objetivo económico puntual.

Cómo utilizarla

Introduce tu meta de ahorro (la cantidad futura que quieres conseguir), el tipo de interés anual que esperas obtener, los años que faltan hasta que necesites el dinero y la frecuencia con la que se capitalizan los intereses. La calculadora te devuelve el depósito que necesitas ahora, la meta y qué parte de esa meta procede de los intereses en lugar de tu propio dinero.

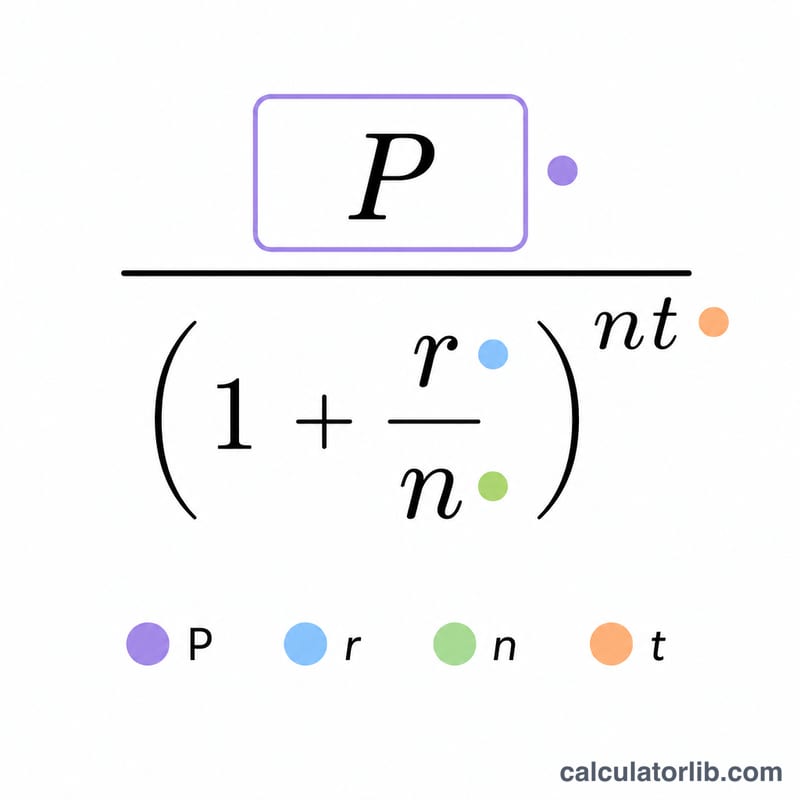

La fórmula explicada

La ecuación clave es $$P = \dfrac{\text{Meta}}{\left(1 + \dfrac{r}{n}\right)^{n \cdot t}}$$ Aquí \(r\) es el tipo de interés anual en formato decimal, \(n\) es el número de periodos de capitalización al año y \(t\) son los años. Al dividir la meta entre el factor de crecimiento compuesto, se "descuenta" el valor futuro hasta dejarlo en dinero de hoy.

Ejemplo práctico

Imagina que quieres tener 10.000 $ dentro de 10 años con un tipo anual del 5 % capitalizado mensualmente (\(n = 12\)). El factor de crecimiento es $$\left(1 + \frac{0{,}05}{12}\right)^{12 \times 10} \approx 1{,}6470$$ Por lo tanto, $$P = \frac{10.000}{1{,}6470} \approx 6.071{,}34\ \$$$ Si depositas esa cantidad hoy, el interés compuesto hace el resto y genera alrededor de 3.928,66 $.

Preguntas frecuentes

¿Tiene en cuenta aportaciones adicionales? No: está pensada para un único depósito de capital sin aportaciones posteriores. Si quieres ahorrar una cantidad fija cada mes, utiliza mejor una calculadora de metas con depósitos periódicos.

¿Y si mi tipo de interés es del 0 %? Sin intereses, el factor de crecimiento es 1, por lo que el depósito necesario coincide exactamente con tu meta.

¿Qué frecuencia de capitalización debo elegir? La que se ajuste a tu producto: la mayoría de las cuentas de ahorro y muchas inversiones capitalizan de forma mensual o diaria, mientras que algunos bonos y depósitos a plazo lo hacen de forma semestral o anual. Ten en cuenta que esta herramienta usa importes en dólares ($) y que la fiscalidad y los productos concretos pueden variar según el país.